Инвентаризация расчетного счета — обязательное периодическое мероприятие. Проверяются и подтверждаются документально наличие и состояние активов, а также пассивов предприятия. Инвентаризация позволяет удостовериться в правильности бухгалтерского учета.

Что такое инвентаризация

Инвентаризация — сверка фактического состояния расчетного счета с данными, закрепленными документально. Это один из этапов подготовки итоговой бухгалтерской отчетности. На законодательном уровне необходимость выполнения проверки установлена ст. 11 ФЗ № 402. Порядок регламентируется Методическими указаниями Минфина, а случаи, при которых обязательна проверка, перечислены в приказе № 49 вышеуказанного ведомства.

.jpg)

Зачем нужно проводить

Инвентаризация нацелена на обнаружение несоответствий между текущим объемом финансовых активов и обязательств и данными, сохраненными на реестрах и в другой документации. Подразумевается проверка расчетного счета (валютного и рублевого). Источниками информации служат банковские выписки и документы из бухгалтерии предприятия.

Когда необходимо провести проверку

Процесс может инициироваться предприятием или проводиться при наступлении случаев, перечисленных в Методических указаниях Минфина. Ревизию нужно выполнять предпринимателям и юридическим лицам перед сдачей отчетности. Это происходит в конце календарного года, но допускается проверка и несколько раньше. Если организация сделала инвентаризацию в период после 1 октября текущего года, повторно осуществлять процесс перед сдачей итоговой бухгалтерской отчетности не требуется.

Кто проводит опись

Проверяет наличие материальных активов и расчеты комиссия, назначенная руководителем предприятия. В состав могут входить сотрудники, находящиеся на любых должностях, кроме материально ответственных лиц. Последние имеют право только присутствовать при проведении описи денежных средств. Численность комиссии — не менее 3 человек.

Чаще всего инвентаризацию выполняют сотрудник бухгалтерии (главный бухгалтер и дополнительный работник), представитель администрации предприятия и аудитор (внутренний или сторонний). Председателем может быть главный бухгалтер или управляющий.

Состав комиссии утверждается приказом директора. По результатам ревизии группа ответственных лиц должна устроить заседание, во время которого определить результаты и выявленные расхождения, указать причину несоответствий и способы исправления ошибок. Итоги заседания комиссия представляет в форме протокола. Если в ходе проведения описи не было обнаружено расхождений, протокол составлять не нужно.

Какие денежные средства подлежат инвентаризации

В процессе инвентаризации подлежат проверке контракты, подписываемые банками и предприятием/предприятиями:

- контракты, предусматривающие проведение взаиморасчетов в рублях (составление реестра по каждому счету в кредитно-финансовой организации);

- договора, по которым велись расчеты в иностранных валютах (валютные счета могут быть открыты как в банках на территории РФ, так и в иностранных).

Нужно учитывать остаток денежных средств на вкладах в рублях и иностранной валюте, активы, находящиеся на чековых книжках, аккредитивах.

Как осуществляется инвентаризация

Проверка проводится по счетам 51, 52, 55 (расчетные, валютные и специальные соответственно). Опись составляется по сведениям внутреннего учета и выпискам, выданным кредитно-финансовыми организациями.

Особенно внимательно нужно подходить к инвентаризации средств, находящихся на счетах в иностранной валюте. Правильность сальдо зависит от корректного пересчета в рублевый эквивалент. Используются сведения (курс рубля) ЦБ РФ на момент инвентаризации.

План действий

Существует четкий алгоритм проведения инвентаризации расчетного счета предприятия:

- Комиссия выясняет, в каких кредитно-финансовых организациях открыты договора на расчетно-кассовое обслуживание (РКО), сколько счетов у предприятия, каковы условия соглашения с банками.

- Производится проверка легитимности открытия счетов, оценивается корректность выбора формы расчетов.

- Изучаются выписки из банка. Нужно уделить внимание правильности переноса остатка из одной выписки в другую, нумерации.

- Проверяются реквизиты. Это позволяет сделать вывод о достоверности предоставленных документов. Если выявлены несоответствия, то необходима повторная инвентаризация. Данные следует проверять по первым экземплярам, а не по дубликатам.

- Оценивается подлинность платежных поручений, прикрепленных к выпискам. Если необходимо, комиссия делает дополнительную сверку с другой компанией или финансовой организацией.

- Изучается корреспонденция на предмет верности отражения информации в журналах регистрации.

- Остатки сумм сверяются с прогнозируемыми по субсчетам (чековые книжки, аккредитивы, другие платежные документы). При этом также используются бухгалтерские выписки.

- Комиссия составляет акт инвентаризации по форме ИНВ-17. В случае выявления нарушений дополнительно заполняется протокол.

Перед началом работы инвентаризационной комиссии следует убедиться, что вся необходимая документация находится в бухгалтерии предприятия.

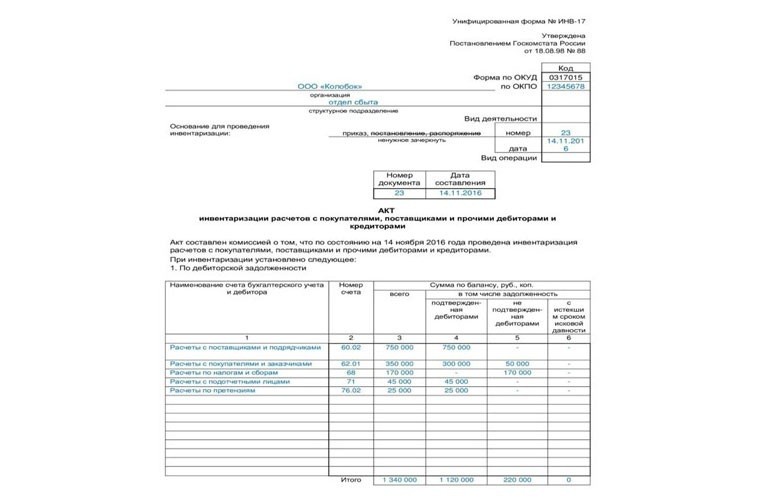

Образец акта инвентаризации

В акт описи финансовых активов обязательно нужно включить реквизиты и основную информацию об организации. Указываются основание для проверки, номер и дата оформления документа, а также данные по дебиторской и кредиторской задолженности. Бланк можно взять в налоговой, скачать здесь или на официальном сайте ФНС.

Акт сопровождается справкой, которая расшифровывает информацию о задолженности, отражает данные о наличии бумаг, подтверждающих сумму. Если число контрагентов большое, в форму можно вносить сводный итог.

Какие могут быть нарушения при проведении

В ходе проверки комиссия может допустить ошибки и неточности, которые приведут к неверному результату и обернутся негативными последствиями для организации.

Распространенные причины искажения итогов инвентаризации:

- отсутствие некоторых членов комиссии во время описи;

- неправильное оформление приказа (без указания состава комиссии или данных об имуществе, которое подлежит проверке);

- свободный доступ третьих лиц в помещение, где хранятся платежные документы, учетные бумаги и акты, касающиеся проверки;

- оформление в одном экземпляре и отсутствие итогов на каждой странице реестра;

- внесение заведомо ложной информации для сокрытия хищения;

- несоблюдение сроков проведения ревизии.

Отсутствие описей в судебной практике не рассматривается в качестве грубого нарушения законодательства, но в этом случае могут возникнуть вопросы к предприятию со стороны ФНС и других служб.