Деньги, данные взаймы или полученные в кредит, не учитываются в составе расходов и доходов. Если зачислен на расчетный счет краткосрочный кредит банка, то проценты, уплаченные по нему, могут быть списаны во внереализационные расходы. Для правильного расчета этой суммы требуется знать, на какую дату они должны быть признаны таковыми.

Заемные средства в бухучете

Получать заем могут физические и юридические лица, а также индивидуальные предприниматели. Они же могут выдавать денежные средства, или имущество во временное пользование другим юрлицам, собственным работникам, учредителям, сторонним гражданам. Все эти операции должны получать адекватное отражение в бухгалтерском учете.

Организации прибегают к краткосрочным кредитам для покупки материалов, оборудования, выплаты зарплат, продолжения строительных работ, но эти денежные средства берутся из расчета их возврата в течение 1 года. Операции по краткосрочным кредитам отражаются на сч. 66. Рассмотрим, какие операции отражаются в типовых бухгалтерских проводках.

Операции краткосрочных займов и кредитов организации формируют обобщенную картину движения денежных средств в произвольной валюте. При этом любая валюта пересчитывается в рубли по курсу Центрального банка РФ в момент зачисления ее на валютный счет. Курсовая разница при этом относится к операционным расходам. К ним же причисляют проценты, положенные к выплате по кредитному договору.

Ведется учет расходов, понесенных при оформлении займа. Их относят к сч. 91 « Прочие доходы и расходы». К ним возможно причислить затраты на консультантов, получение юридической помощи, проведение экспертиз, оплату услуг связи.

Как отразить поступление краткосрочного кредита на счет

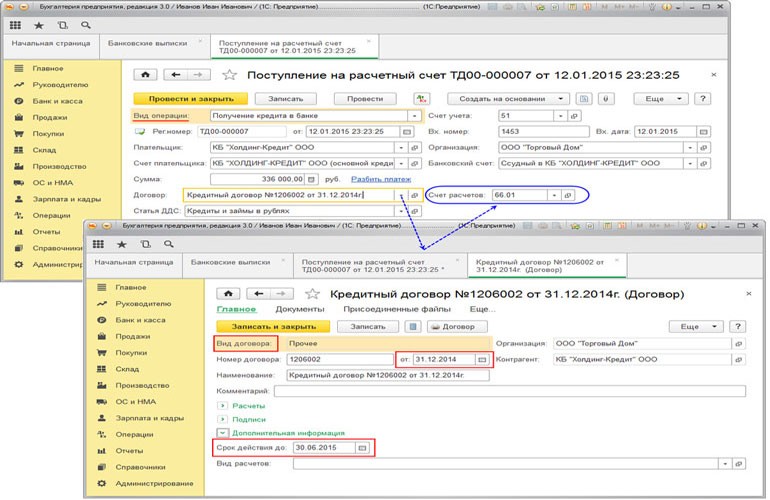

Предприятию зачислена на расчетный счет краткосрочная ссуда банка. В основании движения денежных средств по краткосрочному(и долгосрочному) займу лежит кредитный договор. Только он, а также требования статей 819 — 821 ГК РФ определяют порядок расчетов. Безналичные расчеты по кредитам дополнительно регулируются параграфом 1 гл. 42 ГК РФ «Заем».

Бухгалтерский учет требует отражать движение заемных и кредитных средств такими проводками:

| Д-т | К-т | Содержание | Сумма | Основание |

| Приход по кратко- и долгосрочным кредитам | ||||

| 51 | 66.01 | Краткосрочный на р/с | Весь кредит | п/п, выписка банка |

| 51 | 67.01 | Долгосрочный на р/с | Весь кредит | п/п, выписка банка |

| Приход средств по кратко- и долгосрочным займам | ||||

| 51 | 66.03 | Краткосрочный займ на р/с | Весь займ | п/п, выписка банка |

| 51 | 67.03 | Долгосрочный займ на р/с | Весь займ | п/п, выписка банка |

| Займы, выданные юридическим и физическим лицам (исключая сотрудников) | ||||

| 51 | 58.3 | Возврат займов от организаций или физлиц | Возвращаемая сумма | п/п, выписка банка |

Бухгалтерский учет различает 2 вида денежных заимствований (кредитов) — краткосрочный и долгосрочный. Отнесение к тому или иному виду определяется сроком погашения, оговоренным в соответствующем договоре. Если возврат денежных средств должен состояться ранее 12 месяцев с даты их зачисления — это краткосрочное заимствование, если превышает указанный срок — долгосрочное. Бухгалтерский план счетов подразумевает проводку краткосрочных заимствований и кредитов по сч. 66, а долгосрочных — по сч. 67.

Движение денежных средств отображается следующими проводками:

- д-т сч. 51 — к-т сч. 66 (или 67), указывает на поступление суммы займа (или кредита);

- д-т сч. 66 (67) — к-т сч. 51, указывает на перечисленные деньги в погашение заемного краткосрочного (долгосрочного) обязательства.

Образец проводки

Бухгалтерская проводка регистрирует хозяйственную операцию, проводимую одновременно на разных взаимосвязанных счетах в равных суммах. В бухгалтерии все проводки осуществляются исключительно на основании первичных документов.

Для этого требуется выполнение следующих действий:

- определяется экономическое содержание объекта;

- признается учитываемый объект;

- далее он отражается на соответствующих бухгалтерскому учету счетах по дебету и кредиту.

Примером такой простой проводки является приведенная таблица. В сложных корреспондируют более 2 счетов. Они бывают 2 видов, когда дебетуемый соотносится с несколькими кредитуемыми. При этом суммы последних должны точно равняться величине первого. Во втором случае один кредитуемый соотносится со многими дебетуемыми. Сумма последних также должна соответствовать величине кредитуемого счета.

| Содержание операции | Д-т | К-т |

| кредитные средства, зачисленные на р/с | 51 | 66 (67) |

| списанные с р/с в погашение обязательств | 66 (67) | 51 |

Использование сложных проводок оправдано при необходимости уменьшить число записей для экономии времени, затрачиваемого на учет, проверку и выполнение аналитических функций.

Составление проводки на погашение кредита

Составление записей, связанных с погашением долгосрочного и краткосрочного кредитов, мало чем отличается, кроме номера, между собой. Рассмотрим, какие выполняются проводки. Кредит долгосрочный, сч. 67, соответственно, при погашении основной суммы должна быть сделана запись Дебет 67 — Кредит 51(52). Выплате процентов соответствующая запись Дебет 67 «Проценты по кредиту» — Кредит 51(52).

В качестве примера возьмем случай онлайн-заявки на кредит в размере 3700000 руб., взятого организацией на 7 лет под 12% годовых.

Результат составления проводок сведем в таблицу.

| Д-т | К-т | Операция | Сумма | Основание |

| 67 | 51 | Получение кредита | 3700000 | Выписка банка |

| 91.2 | 67 | Ежемесячное начисление процентов | 37000 | |

| 66 | 51 | Выплата основного тела кредита | 44 047,62 | |

| 66 | 51 | Ежемесячное перечисление процентов | 37000 |

В данном примере основной долг и проценты погашаются равномерными долями ежемесячно.

Образец заполнения

Документ, в котором учитываются все операции субъекта предпринимательской деятельности, называется журналом хозяйственных операций. Он может вестись в форме, которая удобна для предприятия, т.е. в бумажном или электронном виде. Первая почти всюду вытеснена компьютерной обработкой. Это связано с гибкостью последней и возможностью сопряжения с другими системами управления, учета, анализа. Бумажный вариант журнала хозяйственных операций ведется для малых ИП, где затруднен доступ к интернету и электричеству.

В этом журнале учитываются такие события экономической деятельности:

- компания изменила собственные активы. Списание основных средств, пришедших в негодность по различным причинам. Запуск нового или модернизация старого оборудования;

- поменялось состояние пассивов предприятия. Получен или погашен кредит, покупка либо продажа ценных бумаг;

- положительное изменение состояния компании. Находит отражение в иностранной валюте, активах и пассивах одновременно;

- отрицательное изменение состояния компании. Находит отражение в иностранной валюте, активах и пассивах одновременно;

- прочие изменения. Касаются фактов хозяйственной жизни, не попавших в перечисленные выше, события.

Отличается ли составление проводок на долгосрочный займ

Компания в процессе собственной хозяйственной деятельности может нуждаться в помощи на продолжительный период. Ей могут понадобиться станки, другое оборудование, транспорт, материалы. Если учредитель обладает чем-либо из перечисленного, то компании выгоднее взять необходимое у основателя, чем расходовать финансы на закупку у сторонних организаций.

Такая хозяйственная операция в бухгалтерском учете будет представлена как дебет счета соответствующих ценностей, а кредит отразится на сч. 66 либо 67, в зависимости от срока, на который они переданы компании, т.е. продолжительности кредита. В ситуации, когда учредитель передал своей компании некие материалы. Тогда их получение должно быть записано как дебет сч. 10 «Материалы», в то время как кредит сч. 66 (67) станет показывать предоставление МПЗ на соответствующий срок, до года или более.

По аналогичной схеме будет учитываться получение основных средств (сч. 1), готовой продукции (сч. 41), валюты (сч. 52) и других активов. То есть с точки зрения бухгалтерского учета нет особой разницы, кто является кредитором компании: собственник или иное юридическое лицо.

Таким образом, составление проводок для долгосрочного займа имеет отличия, но с формальной стороны много схожего. Получение помощи от собственника выгодно компании, поскольку уменьшает затраты на обслуживание, а их большая часть полагается на беспроцентное заимствование. Главным документом, регулирующим условия, является договор. В нем может быть оговорена выплата компенсации учредителю. При наличии такого условия ведение учета незначительно усложняется из-за составления дополнительных бухгалтерских записей.