Перечисление средств между контрагентами может происходить в наличной или безналичной форме. Оплата в пользу юридических лиц и предпринимателей происходит на расчетные счета (сокращенно р/с или РС). Наличие отдельного счета создает дополнительную статью расходов, но облегчает взаимодействие с банками и снижает риск налоговых нарушений.

.jpg)

- Назначение и виды расчетных счетов

- Обязательно ли ИП открывать счет в банке

- Проводимые операции

- Преимущества наличия счета

- Процесс открытия

- Документы для ИП

- Перечень бумаг для ООО

- Подключение к услугам РКО

- Стоимость открытия счета

- По каким критериям выбирать банк

- В каких случаях счет могут арестовать или заблокировать

- Как закрыть расчетный счет за ненадобностью

Назначение и виды расчетных счетов

Через банковский счет можно переводить средства контрагентам, оформлять займы и совершать другие финансовые операции. В зависимости от назначения РС делятся на следующие виды:

- Основные (текущие). Они применяются для расчетов с бизнес-партнерами, выплаты заработной платы, налоговых отчислений и др. Баланс основного РС и движения средств отражают финансовое состояние фирмы, структуру доходов и расходов.

- Кредитные. Заемные средства могут перечисляться на основной или кредитный счет. При подаче заявки на получение кредита банк может потребовать перенести все текущие операции в него. Это позволит рассчитать риски и повысит вероятность возврата займа.

- Депозитные. Они предназначены для приумножения свободных средств за счет начисления небольшого процента. Депозитные расчетные счета открываются в тех же банках, что и текущие. Производить с них основные операции (переводы, налоговые отчисления и др.) нельзя. Отдельным подвидом депозитного РС является счет капитальных вложений. На него перечисляются средства для покупки производственных мощностей, строительство новых объектов, реконструкцию и другие крупные цели.

- Инвестиционные. Данные счета позволяют получать более крупные доходы от свободных средств, чем банковские депозиты. Деньги с них вкладываются в валютные и фондовые рынки, паевые фонды, стартапы, недвижимость и другие проекты. Из-за высоких финансовых рисков рекомендуется тщательно планировать инвестиции и выделять на них только те средства, которые можно изъять из оборота предприятия без ущерба для капитала.

- Бюджетные. При выделении гранта, субсидии или других выплат из федерального или муниципального бюджета рекомендуется открыть отдельный РС. Он позволит контролировать целевое расходование денег.

- Карточные. К этому счету могут быть привязаны корпоративные карты, которые позволяют снимать и переводить средства в любое время суток. Вносить деньги можно через терминалы самообслуживания и онлайн-банк.

При взаимодействии с новым контрагентом можно открыть аккредитивный счет. Он позволяет задержать средства, пока поставщик или продавец не выполнит свои обязательства в полном объеме. Если условия договора соблюдены, то средства с аккредитива поступают на основной РС контрагента. В противном случае деньги возвращаются на счет адресанта.

Помимо назначения, счета могут классифицироваться по следующим критериям:

- валюта, в которой открыт счет;

- статус юридического лица (резидент, нерезидент);

- начисление процентов (с начислением, без него).

При сотрудничестве с иностранными контрагентами предприниматель может открыть транзитный РС. На него поступают платежи в иностранной валюте. После проверки банка установленная часть выручки конвертируется в рубли и переводится на текущий РС. Остальная часть сохраняется на валютном счете.

Обязательно ли ИП открывать счет в банке

Обязанность индивидуальных предпринимателей открывать РС не закреплена законодательно. Однако банки прямо запрещают использовать личные счета для нужд бизнеса. Кроме этого, платежи по договорам с юридическими лицами более чем на 100 тыс. руб. должны проходить по безналичному расчету через РС.

.jpg)

Проводимые операции

Через РС проводятся следующие операции:

- оплата материалов, товаров и услуг;

- начисление зарплаты, переводы физлицам;

- получение оплаты товаров и услуг от клиентов;

- отчисление налогов и страховых платежей;

- выплата компенсаций;

- получение займов;

- снятие наличных средств;

- открытие депозитов, инвестиции.

Преимущества наличия счета

Преимуществами наличия РС являются:

- возможность контролировать расходы, движение средств и доходы от инвестиций;

- использование эквайринга для получения безналичных платежей;

- свободная оплата счетов на сумму более 100 тыс. руб.;

- возможность отслеживать и совершать платежи онлайн;

- низкий риск получения штрафов от налоговых органов;

- повышение статуса и надежности предприятия для контрагентов.

.jpg)

Процесс открытия

Открытие РС проводится в несколько этапов:

- Оценка банковских предложений, выбор обслуживающей финансовой организации.

- Сбор нужных документов.

- Оформление заявки и подача пакета сведений.

- Заключение договора на расчетно-кассовое обслуживание (РКО).

После подписания соглашения клиенту выдаются доступ к онлайн-банку, карты и чековые книжки.

Документы для ИП

Для открытия РС индивидуальный предприниматель должен представить следующие документы:

- заявление по форме кредитно-финансовой организации;

- удостоверение личности предпринимателя (паспорт, вид на жительство, свидетельство о рождении, удостоверение беженца и др.);

- свидетельство о регистрации ИП, выписка из ЕГРИП;

- образцы подписи предпринимателя и других лиц, которые будут иметь доступ к счетам через карты;

- документ о постановке на налоговый учет (если предприятие было зарегистрировано до 1 января 2017 г.);

- НДФЛ-3 (для ИП, которые действуют более 3 месяцев).

При открытии счета в Сбербанке для бизнеса могут потребоваться ИНН и данные главных контрагентов (поставщиков, покупателей и др.).

Перечень бумаг для ООО

При открытии РС для юридического лица (ООО, ОАО, ЗАО и др.) потребуется представить больше сведений. В пакет документов для банка входят:

- свидетельство о регистрации юрлица;

- выписка из Реестра юридических лиц — ЕГРЮЛ (действует в течение месяца);

- копия устава организации;

- подтверждение полномочий директора фирмы (протокол учредительного собрания, приказ о назначении на должность, решение участников и др.);

- доверенность на распоряжение безналичными средствами предприятия (если подача документов и контроль РС осуществляются не руководителем);

- перечень кодов статистики, которые определяют деятельность юрлица, разрешение или лицензия на нее;

- сведения о выгодоприобретателях (бенефициарах) фирмы;

- печати и образцы подписей, заверенные нотариусом или банковским служащим;

- документ о постановке на учет (для организаций, зарегистрированных до 1 января 2017 г.).

В дополнение к основному пакету банк может потребовать следующие документы:

- договор аренды или купли-продажи помещения, в котором зарегистрировано юрлицо;

- рекомендательные письма от основных контрагентов;

- налоговые декларации;

- справки об отсутствии просрочек по задолженностям;

- финансовая отчетность.

Подключение к услугам РКО

После проверки пакета документов представителя юрлица или ИП приглашают для подписания договора на кассовое обслуживание. При необходимости оформляется и договор эквайринга (приема платежей с банковских карт покупателей).

Сотруднику или директору фирмы выдаются пластиковые карты, чековые книжки и пароли, обеспечивающие доступ к счету.

Перечень услуг банка и стоимость сервиса зависят от политики кредитно-финансовой организации, потребностей клиента и особенностей работы юрлица. Договор на РКО заключается на год с возможностью продления.

Стоимость открытия счета

Средняя стоимость РКО составляет от 0 до 10 тыс. руб. Цена зависит от перечня услуг, количества платежей, оборота фирмы, лимитов на переводы, снятие и внесение наличных. Пакеты с высокими тарифами имеют дополнительные преимущества для клиентов: начисление процентов на остаток средств, бесплатные премиальные карты и др.

Тарифы на обслуживание РС в крупных банках РФ

| Банк | Стоимость обслуживания в месяц, руб. |

| Тинькофф | От 490 до 4990 |

| Сбербанк | От 0 до 10990 |

| Альфа-банк | От 0 до 9990 |

| ВТБ | От 1200 до 12200 |

| Открытие | От 0 до 7990 |

| УБРиР | От 0 до 2200 |

| Модульбанк | От 0 до 4900 |

| Точка | От 0 до 2500 |

| Раффайзенбанк | От 790 до 7500 |

Открытие РС в этих банках бесплатно. Комиссия за эквайринг составляет 1-2% от суммы платежей.

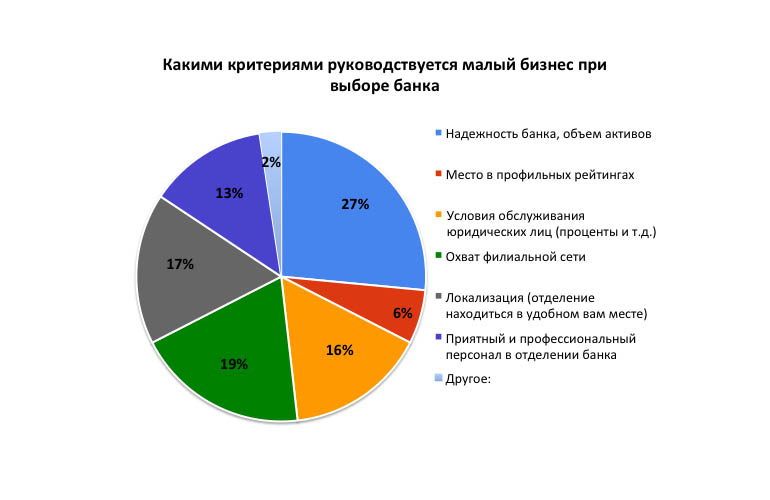

По каким критериям выбирать банк

Обслуживающую кредитную организацию нужно выбирать по нескольким критериям:

- Потребности бизнеса. Сначала следует определить количество платежей и переводов, которые поступают ежемесячно, их источник и необходимые услуги. Например, для онлайн-магазина важны недорогой эквайринг и быстрое проведение онлайн-платежей, а для фирмы, которая перечисляет зарплату работникам, — низкая комиссия за перевод на счета физлиц.

- Тариф на РКО. Пакет услуг выбирается исходя из требований бизнеса. Чтобы выбрать наиболее выгодный тариф, необходимо усреднить количество платежей и переводов за последние месяцы, определить нужный диапазон и сравнить стоимость сервиса в нескольких банках.

- Сервис контрагентов. Если партнеры или поставщики обслуживаются в том же банке, то платежи будут проходить быстрее, а комиссия станет ниже. Переводы в пределах одной кредитной организации осуществляются без учета длительности операционного дня.

- Бонусы сервисного пакета. Бесплатный сервис, выгодные условия депозитов и бонусы за переводы могут компенсировать разницу комиссий. При сравнении нужно учитывать не только бонусы, но и лимиты на операции.

- Режим работы отделений. Если контрагенты обслуживаются в другом банке, то переводы будут осуществляться только в течение операционного дня. Неудобный режим работы осложняет взаимодействие с банком и повышает риск просрочки платежей.

- Удобство онлайн-банкинга, качество работы техподдержки. Недостатки сайта и приложения осложняют контроль РС и перечисление средств. Плохая работа техподдержки замедляет возврат переводов, блокировку карт и другие операции при ошибке или угрозе финансовой безопасности.

- Надежность на рынке, отзывы клиентов. Система страхования вкладов позволяет вернуть не более 1,4 млн руб. Остальные средства возвращаются в порядке очередности после решения суда. Чтобы избежать потери денег, нужно следить за финансовым статусом и репутацией обслуживающей кредитной организации. При анализе жалоб стоит обращать внимание на подробности закрытия депозитов и наличие скрытых платежей.

Преимущество крупных банков (Сбербанка, Тинькофф Банка, Альфа-банка) — акции на обслуживание новых клиентов. Они предлагают эквайринг с комиссией до 1%, бесплатный сервис и терминалы, невысокие комиссии на поступающие платежи и скидки на покупку лицензионных инструментов для бизнеса (1C и др.).

В каких случаях счет могут арестовать или заблокировать

Расчетный счет в банке может быть арестован или заблокирован в следующих случаях:

- при наличии соответствующего решения суда;

- при отсутствии движения средств на РС в течение 0,5-2 лет в зависимости от условий договора;

- по завершении срока действия договора на РКО;

- при отсутствии на РС минимальной суммы, прописанной в договоре, и/или оплаты за обслуживание счета;

- при отклонении 2 и более финансовых операций в течение года.

Если остаток по счету составляет меньше установленного лимита либо РС не используется в течение длительного срока, владельцу направляется уведомление о закрытии. В первом случае блокировка происходит через 1 месяц после отправки запроса, во втором — через 2 месяца.

Как закрыть расчетный счет за ненадобностью

Закрытие учетной записи ИП или ООО в банке проводится в несколько этапов:

- проверка остатка по счету, суммы задолженности, обязательств перед контрагентами и ФНС;

- сбор и подача пакета документов;

- аннулирование карт и чековых книжек;

- оплата РКО;

- вывод остатка средств;

- получение справки о закрытии, информирование партнеров о ликвидации фирмы или смене реквизитов.

Для закрытия РС требуется паспорт предпринимателя, выписка из ЕГРЮЛ или ЕГРИП, заявление, приказ по предприятию и решение учредителей (для юрлиц).