Корпоративная карта — предназначенный для бизнеса платежный инструмент, упрощающий расчеты с контрагентами. Кроме этого, она позволяет проводить операции с наличностью в любое время суток через устройства самообслуживания. Ключевое преимущество продукта — экономия на комиссиях.

- Общее понятие

- Виды корпоративных карт

- Что можно делать с корпоративными картами

- Какие расходы уменьшают размер налога

- Для кого вести отчет

- Пример проводок

- Последствия, если отчета не будет

- Какую документацию собирать

- Можно ли снимать наличные по корпоративной карте

- Безопасная сумма

- Как пополнить счет

- Удержание ущерба с сотрудника за расходование не по назначению

Общее понятие

Корпоративная карта — это банковский пластиковый документ, привязанный к расчетному счету ИП, ООО или любых других юридических лиц. Единственное внешнее отличие такого пластика от оформленного для личных нужд — надпись «business» на лицевой стороне. Однако его функционал существенно ограничен. Это выражается в том, что с его помощью нельзя:

- пополнить баланс ни по номеру карты, ни по номеру телефона, к которому подключено оповещение об операциях;

- перевести денежные средства на личные карты физлиц;

- провести операции на сумму, превышающую установленный для держателя индивидуальный лимит.

Использование этого инструмента не отменяет необходимости вести бухгалтерский учет расходов, совершенных с его помощью, и хранения документов, подтверждающих экономическую целесообразность операций.

Сотрудник компании, на имя которого выпущен пластик, несет ответственность за сохранность средств. Он не должен передавать карту и сообщать ПИН-код от нее кому-либо из коллег или посторонних лиц.

Виды корпоративных карт

Корпоративная карта, как и личная, может быть дебетовой и кредитной. Первый вид позволяет использовать только собственные деньги предприятия. Второй дает право рассчитываться за счет банка в пределах установленного лимита. Процентная ставка и длительность льготного периода использования займа определяются условиями договора с финансовой организацией.

Корпоративная карта, как и выпускаемая для физических лиц, может относиться к бюджетному или премиальному сегменту. При этом заказ статусного пластика позволит получать те же преимущества, которые предусмотрены для продукта личного использования.

Что можно делать с корпоративными картами

Привязанная к расчетному счету компании карта позволяет своему держателю производить следующие операции:

- оплачивать товары и услуги, получаемые от партнеров, не тратя деньги на комиссию за перевод и время на оформление платежного поручения;

- снимать наличные с расчетного счета;

- вносить наличные на расчетный счет;

- получать оповещение о совершенных операциях по номеру телефона;

- участвовать в бонусной программе банка-эмитента и получать вознаграждение за активное использование пластика.

Руководитель предприятия может отслеживать расходы сотрудников в системе онлайн-банкинга. Кроме этого, с ее помощью проводятся следующие операции:

- заказ выпуска карт;

- установка лимитов на получение наличности и платежи, доступные каждому из держателей на сутки и месяц;

- блокировка пластика, если он утерян или стал не нужен.

Все эти действия большинство банков позволяет совершить и в мобильном приложении. Использование телефона для входа в личный кабинет целесообразно, когда доступ осуществляется через канал связи, имеющий жесткое ограничение по доступному трафику или по количеству мегабит, передаваемых в секунду.

Какие расходы уменьшают размер налога

Если ИП или ООО работают по схеме «доход минус расход», то налогооблагаемую базу можно уменьшить на сумму, направленную на оплату услуг или товаров, необходимых для ведения бизнеса. При совершении этих платежей с помощью бизнес-карты нужно иметь подтверждение того, что они были направлены не на личные нужды.

Для кого вести отчет

Совершив покупку с помощью карты или сняв с нее наличные, работник должен подтвердить бухгалтерии компании целесообразность использования средств. Порядок отчетности, форма и срок, в который нужно предоставить сведения, определяются внутренним регламентом.

Пример проводок

Деньги, полученные со счета с помощью карты, не нужно приходовать в кассу. Исключением является ситуация, когда держатель карты снял с нее наличные для выдачи зарплаты сотрудникам компании. В этом случае требуется создать приходно-кассовый ордер, отображающий поступление средств, и ведомость расчетов. Передать деньги, минуя этот этап, нельзя.

Если направляемому в командировку работнику выдана бизнес-карта, а не наличные, нет необходимости оформлять расходно-кассовый ордер. Деньги считаются потраченными только в тот момент, когда проводится платеж или снятие. По возвращении держатель пластика отчитается о расходах по той же схеме, что и при совершении операции в родном городе.

Все расходы, совершаемые работниками с помощью карт, в бухучете целесообразно проводить через счет 71 вне зависимости от того, были это безналичный платеж или получение денег в банкомате. Данное требование правомерно как для дебетовых, так и для кредитных карт.

Если для выпуска корпоративных карт был открыт дополнительный расчетный счет, то перевод средств с основного нужно отражать в дебете счета 55 и кредите счета 51. Когда карта привязана к основному счету, дополнительных проводок не требуется. Тогда весь учет ведется по 51 счету.

Учет расходов состоит из 2 этапов:

- в момент получения закрывающих документов от сотрудника делается проводка по дебету счета 71 и кредиту счета 57;

- при получении банковского отчета сумма заносится в дебет счета 57 и кредит счета 55(51).

Когда расчет производится с использованием кредитного лимита, в проводках нужно отражать движение средств по счету 66. Если с помощью корпоративного пластика производилось пополнение баланса наличными, эта операция учитывается так же, как взносы, совершаемые из кассы. Комиссии, удерживаемые банком, классифицируются как прочие расходы и отражаются на счете 91-2.

Последствия, если отчета не будет

Последствия не предоставления отчета зависят от применяемой системы налогообложения и форм ведения бизнеса. Если база для начисления платежей определяется как доходы за вычетом расходов, то отсутствие закрывающих документов не позволит обосновать траты в ФНС и приведет к увеличению суммы, подлежащей уплате. Сотруднику, не отчитавшемуся о совершенных расходах, грозит обвинение в растрате и удержание суммы из его заработной платы.

Если речь идет об ИП, самостоятельно пользующемся картой, привязанной к его расчетному счету, и работающему по УСН, то у него формально нет необходимости подтверждать факт того, что деньги были направлены на развитие бизнеса с помощью чеков или накладных. Однако в случае, если он попадет под подозрение в нарушении 115-ФЗ, наличие таких документов позволит доказать целесообразность обналичивания.

Какую документацию собирать

К отчету об использовании снятых или потраченных на безналичные платежи денег должны прилагаться:

- накладная;

- товарный чек;

- чек кассового аппарата.

Можно ли снимать наличные по корпоративной карте

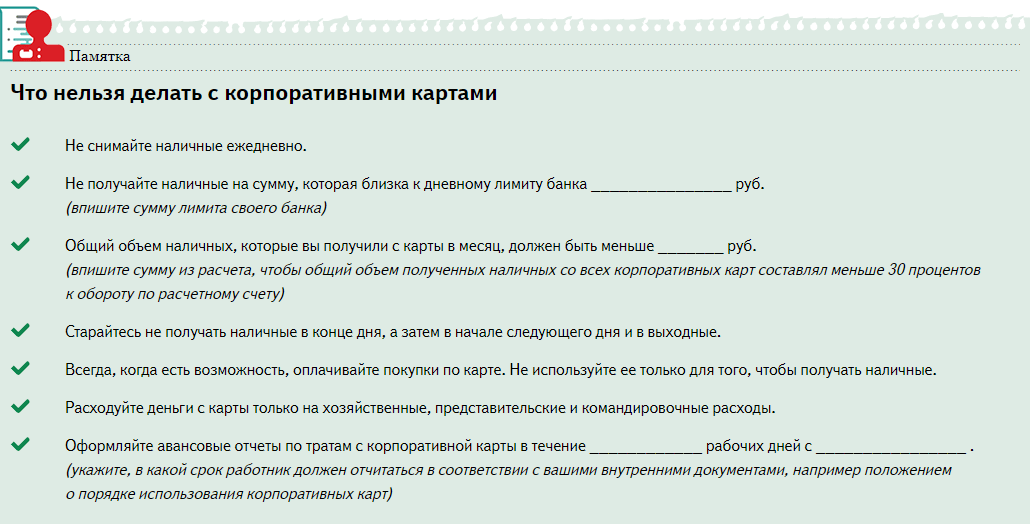

Используя привязанную к расчетному счету карту, можно получить наличные в банкомате и через терминал в кассе организации, предоставляющей услуги ведения р/с. За эти операции взимается комиссия. Ее размер, а также лимит, который может быть получен без удержания комиссии, зависит от выбранного тарифа. Каждый банк устанавливает свой лимит суммы наличности, которая может быть получена по 1 пластику со счета и с помощью всех привязанных к нему карт за отчетный период.

Безопасная сумма

Если снимать с расчетного счета крупные суммы сразу же после их поступления, можно попасть под блокировку службой безопасности финансовой организации, предоставляющей услуги по расчетно-кассовому обслуживанию. Не менее подозрительно выглядит и постоянное получение некрупных сумм, приводящее к тому, что большая часть оборота уходит на обналичивание.

В рекомендациях ведущих банков можно найти информацию о том, что оптимальная сумма, которую безопасно получать на руки, составляет не более 30% от оборота по счету. Критичный размер обналички, который точно приведет к блокировке, — 80%.

Как пополнить счет

Пополнить отдельно бизнес-карту нельзя. Увеличить ее баланс можно только переводом на расчетный счет, к которому она привязана, или внесением на него наличных через банкомат.

Удержание ущерба с сотрудника за расходование не по назначению

Если работник не предоставил отчет о потраченных с карты средствах, они могут быть удержаны с его зарплаты. Основанием для этого является распоряжение руководителя компании. Однако компенсировать растрату из заработной платы можно только при соблюдении 3 условий:

- вина сотрудника и размер причиненного ущерба зафиксированы документально;

- распоряжение о взыскании оформлено не позднее 30 дней с момента установления размера растраты;

- удерживаемая сумма не превышает среднемесячного заработка либо подписан договор о полной материальной ответственности.

Если не соблюден хотя бы один из перечисленных пунктов, компенсировать сумму за счет средств работника незаконно.