Под мобильным эквайрингом принято понимать расчет пластиковой картой с применением упрощенной версии стационарного терминала. Его связь с эмитентом платежного инструмента обеспечивается за счет подключения к смартфону. Несмотря на очевидную, на первый взгляд, актуальность этой услуги, она постепенно уходит в прошлое. Если ранее ее можно было подключить практически в любом банке, то теперь сделать это предлагают единицы.

Описание услуги мобильного эквайринга

Начиная разговор о мобильном эквайринге — что это такое и почему подобная услуга не представлена на сайтах большинства ведущих финансовых организаций России — следует в первую очередь пояснить, что процесс оплаты товара с помощью этой технологии сводится к взаимодействию пластиковой карты клиента со специальным терминалом.

Это делает такую услугу чрезвычайно схожей с торговым эквайрингом.

Отличия сводятся к 3 ключевым пунктам:

- конструкция используемого оборудования;

- необходимость установки дополнительного программного обеспечения на смартфон, к которому подключается терминал;

- безопасность транзакции.

Однако причиной резкого снижения популярности эквайринга стало изменение в российском законодательстве. Основными потребителями услуги были курьеры и мелкие ИП.

Однако ужесточение нормативов применения контрольно-кассовой техники делает бессмысленным главное преимущество mPOS-терминалов, их компактные размеры, поскольку не позволяет большинству предпринимателей обходиться на выезде только этим устройством.

Как работает технология

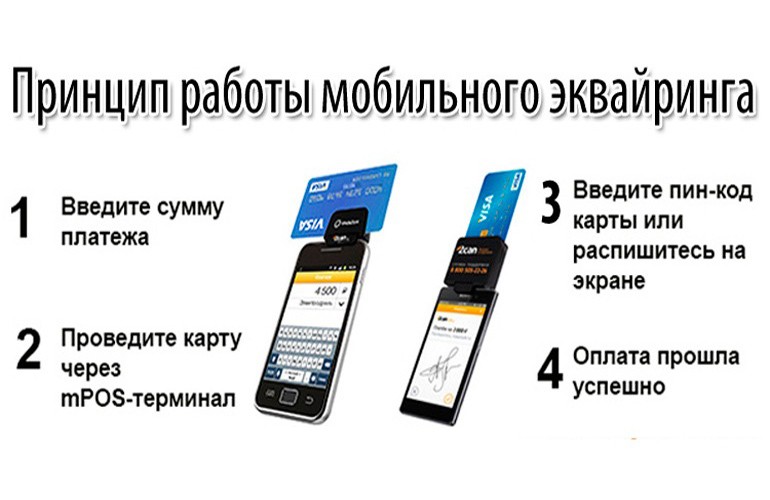

Процесс оплаты с использованием мобильного терминала выглядит следующим образом:

- синхронизация устройства с мобильным телефоном;

- внесение информации в специальное приложение на гаджете (указываются сумма покупки и контактные данные клиента);

- считывание карты покупателя;

- обмен информацией с банком-эмитентом;

- подтверждение операции;

- направление чека на указанный телефон или email.

Необходимое оборудование

Для мобильного эквайринга используются mPOS-терминалы или картридеры и ПИН-пады, подключаемые к смартфону или планшету. Связь между устройствами обеспечивается благодаря Bluetooth, USB-порту или аудиоразъему в зависимости от типа устройства.

При этом на гаджет требуется установить специальное программное обеспечение, без которого не получится принять платеж.

Поскольку в этих устройствах не предусмотрены встроенный принтер и модуль интернет-связи, они отличаются компактными размерами и малым весом. Работа от аккумулятора емкостью 250-300 мА.ч дает возможность провести более 100 транзакций.

Такие терминалы могут не только считывать карты, оснащенные чипами или магнитной полосой, но и поддерживать системы бесконтактной оплаты, а также сервисы расчетов — Apple Pay и Samsung Pay. Для расчетов подойдут карты, выпущенные любой из популярных в России платежных систем: МИР, Visa и Mastercard.

Главный недостаток: подключаемые к смартфону терминалы не распечатывают чеки (слипы), поэтому нужно либо договариваться с клиентом о том, что чек будет направлен ему в электронном виде, либо возить с собой дополнительное устройство.

Кроме того, если ИП, принимающий оплату банковской картой через мобильный терминал, не попадает в число тех, кто законодательно освобожден от применения ККТ, он обязан помимо слипа выдать покупателю кассовый чек. Этот факт также не позволяет сэкономить, ограничившись покупкой только одного устройства.

Реакцией производителей оборудования для расчетов банковской картой на требования российского законодательства стал выпуск онлайн-касс со встроенным эквайрингом. Это устройство, работающее на аккумуляторе и СИМ-карте, полностью заменяет собой ридер или mPOS-терминал и имеет встроенный принтер.

Выбор терминала

Прежде чем выбирать терминал, следует решить, какой банк или платежная система будут выступать в роли провайдера. Многие из них уже отказались от услуги мобильного эквайринга в ее классическом виде. В качестве замены присоединяемым к телефону картридерам они предлагают полноценные POS-терминалы, способные подключаться к интернету через Wi-Fi или GPS.

Эти устройства не требуют установки специального ПО, самостоятельно распечатывают чек, освобождая от необходимости перевозить принтер или запрашивать контакты клиента для пересылки чека. Главный недостаток — большие габариты и вес в сравнении с mPos-терминалом.

Однако эксперты рекомендуют предпочесть онлайн-кассу со встроенным эквайрингом. Это связано с постоянным ужесточением требований законодательства, касающихся возможности торговли без применения онлайн-кассы.

Распространенная практика, при которой курьер, доставляющий товар и принимающий оплату, привозит клиенту выбитый заранее кассовый чек, также считается несоответствующей № 54-ФЗ.

У многих банков действуют акции, позволяющие получить оборудование для эквайринга в безвозмездную аренду или приобрести со скидкой при условии использования услуги на протяжении установленного времени. Поэтому часто выгоднее предпочесть предлагаемый ими терминал, чем самостоятельно покупать устройство до заключения договора.

Плюсы и минусы мобильного эквайринга для ИП и физ лиц

Положительными аспектами подключения такой услуги для ИП считаются:

- Низкая цена оборудования. Например, самый простой мобильный терминал от LifePay QPOS mini можно купить уже за 8,5 тыс. руб.

- Компактные размеры устройства, позволяющие переносить его даже в кармане. Вес картридеров составляет 75-115 г.

- Возможность принимать оплату по карте при доставке товара на квартиру покупателю, на ярмарках, в других точках стихийных продаж.

В качестве основных недостатков такого метода расчетов можно назвать:

- низкую безопасность транзакции;

- сложности с соблюдением закона, требующего выдачи кассового чека и слипа с терминала;

- длительное время настройки терминала для приема платежа (необходимо подключить устройство, заполнить обязательные поля в приложении для эквайринга);

- недоверие клиентов к этому методу расчетов в связи с тем, что он считается менее безопасным, чем транзакции, совершаемые через полноценный POS-терминал или онлайн-кассу;

- отсутствие предложений по мобильному эквайрингу от ведущих российских банков.

Для физических лиц, желающих получить выгоду от оплаты товара или услуги банковской картой, этот способ расчетов имеет неоспоримые преимущества. Благодаря низкой цене терминалов их подключение доступно даже для мелких магазинов и работающих индивидуально мастеров в сфере услуг.

Однако у такого решения есть и недостатки:

- риск скомпрометировать данные своей пластиковой карты;

- необходимость предоставлять продавцу email, чтобы он мог направить чек в электронном виде.

Поэтому предпочтительнее пользоваться услугами тех компаний, которые обеспечивают своих курьеров не подключаемыми к смартфону картридерами, а полноценной мобильной онлайн-кассой со встроенными считывателем банковских карт и принтером.

Если речь идет о покупке в интернет-магазинах, то расчеты на странице, поддерживающей защиту по технологии 3DSecure, считаются более безопасными, чем применение подключаемого к смартфону мобильного терминала. Банковские службы безопасности рекомендуют при наличии выбора предпочесть этот вариант.

Подключение услуги

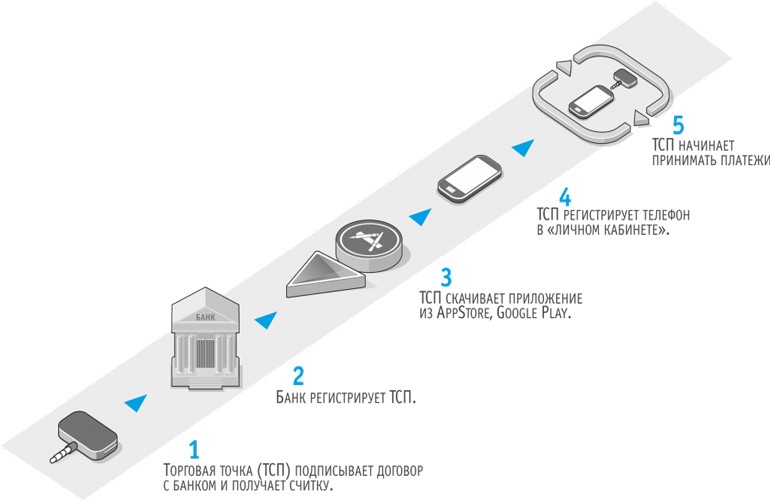

Для того чтобы подключить мобильный эквайринг, необходимо обратиться в предоставляющий эту услугу банк. Из лидеров российского рынка найти ее можно, например, в ВТБ или Модуль Банке.

Такие финансовые организации, как Тинькофф и Сбербанк, не публикуют на своих сайтах тарифов для обслуживания mPOS-терминалов. Они предлагают оснастить курьеров онлайн-кассами со встроенным эквайринг-модулем.

Для подключения услуги потребуется написать заявление и предоставить комплект документов.

В него чаще всего входят:

- паспорт ИП;

- свидетельство о регистрации;

- лицензия, если ее наличия требует вид деятельности.

Для ООО потребуется большее количество бумаг:

- учредительные документы;

- приказы, подтверждающие полномочия руководителя;

- доверенность представителя компании, взаимодействующего с банком, и его паспорт;

- лицензия.

Кроме этого, банки вправе запросить отчет по 51 счету, налоговую декларацию будущего клиента и т.д.

После представления документов нужно подписать договор и оплатить оборудование, если по условиям сотрудничества оно не передается клиенту безвозмездно. Еще несколько дней уйдет на ожидание представителей банка, которые доставят заказанные терминалы.