Поступление на расчетный счет отражается в бухгалтерской базе данных или бухучете каждой компании. Для него используется счет учета 51. Таких счетов у предприятия может быть несколько в разных банках. Приход денег проводится по дебету счета 51. Списания с расчетного счета учитывают по кредиту счета 51. Информация по приходам и расходам заносится из банковской выписки.

Проводки по поступлению выручки от реализации товара

Чаще всего прибыль от торговли продукцией компании приходит на счет юридического лица безналом. Это означает, что расчет за приобретенные товары или услуги произошел путем перечисления денежных средств покупателя на счет продавца. Так просто и быстро деньги, полученные от коммерческой деятельности, оказываются на счету предприятия.

Чтобы зафиксировать в учете действие по поступлению безналичной выручки от реализации продукции, бухгалтер компании делает следующую проводку: продавец, отгружая артикулы, показывает прибыль от продажи товаров, работ, услуг связи и долг своего контрагента по дебету. Она будет погашена, когда денежные средства покупателя поступят его партнеру по сделке. В базе данных компании будет отражено следующее:

- Дебет 62 «Расчеты с покупателями и заказчиками», кредит 90 «Выручка» -> Продукция (товары, работы, услуги) реализованы покупателю.

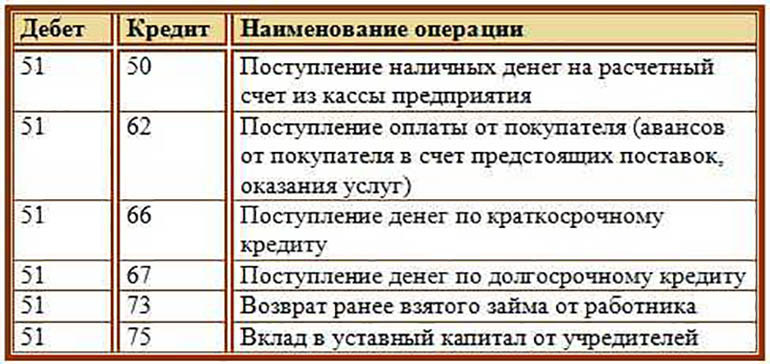

- Дебет 51 «Расчетные счета», кредит 62 «Расчеты с покупателями и заказчиками» -> Выручка за реализованную продукцию (товары, работы, услуги) поступила.

Если поступила выручка на расчетный счет, проводка по ее зачету происходит при подготовленных документах на отгрузку: накладной, акта и т.д. Банковская выписка подтверждает, что деньги уже на счету организации.

Чтобы отразить зачисление прибыли в инвалюте, открывают и используют счет 52 «Валютные счета».

Зачисление средств через терминал

У финансовых учреждений для юрлиц разработана услуга самоинкассации. Это удобно, потому что сокращается время от получения наличной выручки до ее прихода на счет. Кассир предприятия не едет в финансовую организацию, а пополняет счет при помощи устройства. Для этого компания подписывает договор с банком и получает секретный код. Его нужно набирать в терминале, когда сдаешь остаток наличности.

Внесенные таким образом средства моментально отражаются на счету компании.

При таком поступлении тоже нужны 3 проводки в бухгалтерской базе данных:

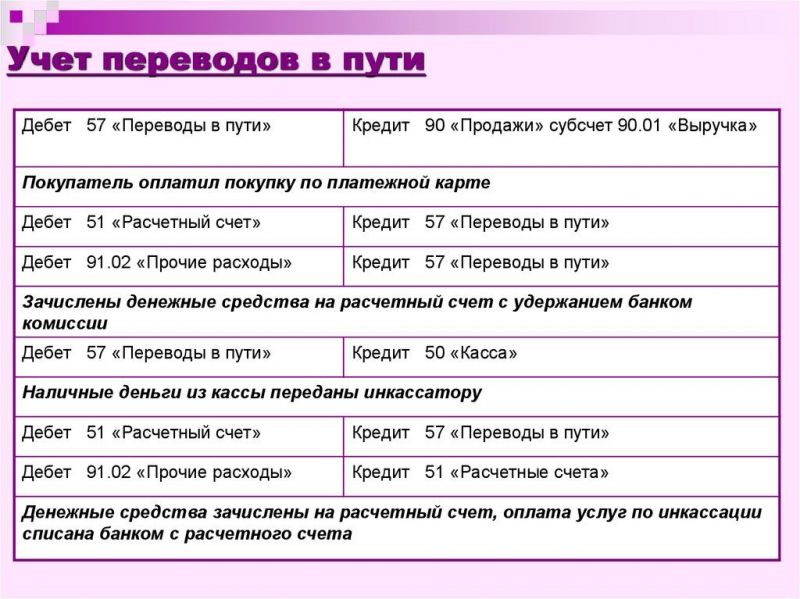

- Дебет 57 «Переводы в пути», кредит 50 «Касса» -> Наличная выручка внесена в банковский терминал.

- Дебет 51 «Расчетные счета», кредит 57 «Переводы в пути» -> Выручка (за вычетом комиссии банка) зачислена.

- Дебет 91 «Прочие доходы и расходы», кредит 57 «Переводы в пути» -> Комиссия банка учтена в прочих расходах.

Как отменить поступление через безналичный расчет

На вопрос, как оформить возврат денег покупателю, однозначного ответа и фиксированной схемы не существует. По закону организация вправе самостоятельно определять эти условия. Однако должны соблюдаться установленные правила:

- Не важно, сколько времени прошло с оплаты — деньги за покупку вернут по письменному заявлению. На кассовом чеке делают пометку «возврат прихода».

- При возвращении денег на карту или счет, с которых платили при покупке, во время возмещения нужно выбрать тип платежа — «электронно».

- Не нужно делать расходный кассовый ордер и акт формы N КМ-3. Чек, отчет о закрытии смены, оформленные через онлайн-кассу, уже отображают все требуемые реквизиты.

- Возврат денег происходит при предъявлении заявления покупателя (клиента). Его можно написать дома от руки или заполнить полученную на кассе форму. Закон не диктует, что обращение должно быть оформлено письменно. Однако только заявление может служить основанием для возврата денег. Оно же подтверждает правомерность возврата.

- Если покупку сделали за наличный расчет, деньги можно получить из кассы в день обращения.

- Если при расчете покупатель платил картой или иным безналичным способом, то возмещение средств тоже пройдет по безналу. Деньги на карту/счет придут в течение 2 недель.

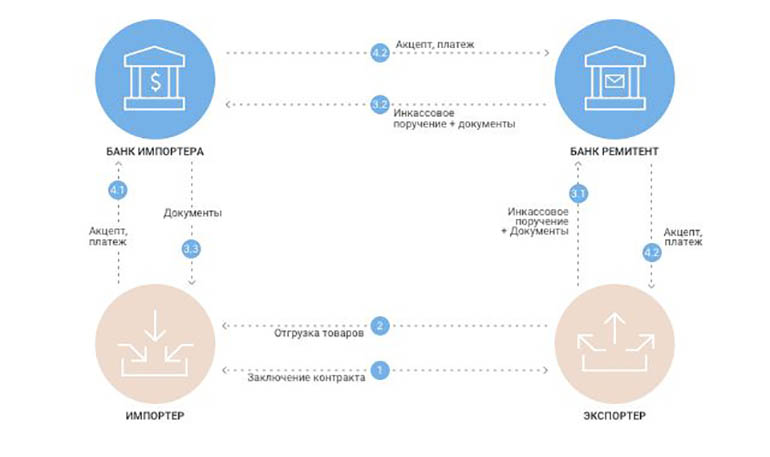

Расчеты по инкассо

Во время инкассовой сделки сторонами выступают не люди, а банки, в которых у продавца и покупателя заранее открыты счета. Люди дают команды, а банки выполняют их поручения. Деньги плательщика передаются покупателю посредством банков: они зачисляются получателю за отправленные материальные ценности. Финансовый институт получает за проверку документов и свое посредничество процент.

Плюс инкассовых расчетов — высокая надежность платежа для продавца и гарантия доставки документов для покупателя: до оплаты импортер их не получит.

В таком типе сделки несколько действующих лиц, и каждый участник имеет особое название:

- Принципал или доверитель дает банку задание на обработку инкассо и в конечном счете получит платеж. Он же является экспортером. Его еще называют взыскателем.

- Плательщик или импортер в сделке получает материальные ценности и документы.

- Банк-ремитент работает с экспортером, который поручает ему обработку инкассо.

- Инкассирующим банком может быть любая финансовая организация в стране, где проживает импортер. Он участвует в обработке инкассового поручения.

- Представляющий или инкассирующий банк работает с импортером и передает ему документы.

Алгоритм проведения инкассовой сделки:

- cтороны заключают контракт и указывают в нем 3 банка, которые привлекут к сделке и расчетам;

- транспортная компания доставляет покупку импортеру;

- перевозчик передает продавцу транспортные материалы;

- экспортер представляет их и дает инкассовое поручение банку-ремитенту;

- банк-ремитент их изучает и по требованию экспортера направляет весь пакет инкассирующему банку;

- инкассирующий банк создает поручение на инкассо и пересылает полученные свидетельства покупателю для изучения;

- изучив все, покупатель оплачивает поручение при помощи представляющего банка;

- получив платеж, инкассирующий банк отдает документацию плательщику;

- если банк импортера акцептирует документы, то он переводит деньги банку-ремитенту, который, в свою очередь, отправляет их дальше экспортеру.

При первом варианте бумаг меньше: речь идет только о финансовых ценных бумагах. Инкассируются простые и переводные векселя, чеки и пр.

Опасность при таком подходе заключается в том, что покупатель получит свою покупку, а поручение выполнять откажется, то есть не заплатит.

Во втором варианте — документарном — бумаг больше. Кроме финансовых отправляют еще и коммерческие: счета, акты. Для экспортера, продающего товар, документарное инкассо надежнее чистого. Так он держит под контролем товар, отправленный без оплаты.

Минусами инкассовых расчетов считают:

- медленную оборачиваемость капитала экспортера из-за того, что процедура сильно растянута во времени: от момента отгрузки материальных ценностей до передачи бумаг в банк и получения денег проходят месяцы;

- нет уверенности в том, что контрагент сохранит платежеспособность на момент необходимости оплаты документов.

Телеграфное инкассо сводит эти минусы на нет, поскольку позволяет сократить длительный временной интервал.

Минимизирует риски инкассо предварительно полученная гарантия банка. Она обеспечит надежность платежа.

Инкассо практикуют хорошо знающие друг друга партнеры, когда отношения сложились и были неоднократно проверены в деле.

В каких случаях требуются дополнительные записи в бухучете

дополнительные проводки для отражения движения наличных средств в бухучете.

Выручку на счет предприятия из сейфа может разместить посредник — инкассатор. Тогда в бухгалтерской базе данных нужно сделать запись, которая отразит то, что наличность «в пути» от кассы к счету. Бухгалтер оформит 2 проводки:

- Дебет 57 «Переводы в пути», кредит 50 «Касса» -> Наличная выручка передана инкассатору для отправки в банк.

- Дебет 51, кредит 57 «Переводы в пути» -> Выручка зачислена.

Еще одна контировка для выручки «в пути» требуется, когда кассир предприятия заносит ее через терминал.

Если прибыль от сделок получена наличными деньгами и остаток в кассе больше, чем допустимая норма, то, что сверх лимита, нужно занести на счет. Эта процедура требует оформления кассовых документов, среди которых расходный кассовый ордер, объявление по внесению наличных денег и др. Запись выглядит так: дебет 51 «Расчетные счета», кредит 50 «Касса» -> Наличная выручка сдана в банк.

Налогообложение средств на расчетном счете

Систему налогообложения юрлицо выбирает, когда ставит себя на учет в налоговой инспекции.

Она может быть общей (ОСНО) или упрощенной (УСН). У всех есть обязательные платежи, такие как взносы в пенсионный фонд и фонд обязательного медицинского страхования. Предприятия на упрощенной системе налогообложения не платят налог на прибыль и имущество. Им не важны НДС и ставка НДС. Налог составит либо 6% от всех поступающих средств, либо 15% при варианте «доходы минус расходы». Не все могут выбрать режим УСН. Компании на ОСНО платят налог на прибыль, ставка которого 20%.