Для безналичной оплаты покупок с помощью банковской карты используется онлайн-касса с эквайрингом. Деньги поступают на терминал продавца или на счет интернет-магазина. Такую услугу с 2017 г. обязаны предоставлять все организации с высоким показателем выручки.

- Типы кассы с эквайрингом

- Принцип работы онлайн-кассы с эквайрингом

- Надобность кассы при эквайринге

- Электронный чек с онлайн-кассы

- Особенности торгового эквайринга

- Особенности мобильного эквайринга

- Особенности интернет-эквайринга

- Достоинства и недостатки

- Лучшие модели

- Критерии выбора банка

- Критерии выбора терминала для эквайринга

- Способы подключения эквайринга к кассе

Типы кассы с эквайрингом

Разработано несколько разновидностей устройств:

- Переносные онлайн-кассы для индивидуальных предпринимателей. Приспособления не занимают много места и подойдут для курьерских доставок или продавцов, занимающихся выездной торговлей. Для удобства разработаны мобильные девайсы со встроенным эквайринг-терминалом. Они принимают и обрабатывают информацию о платеже, выдают чеки.

- ККМ для продаж через интернет. Предназначены для онлайн-магазинов, не имеющих пунктов самовывоза. Эквайринг осуществляется благодаря специальному программному обеспечению. Магазин получает выручку только по безналичному расчету.

- Стационарные онлайн-кассы с возможностью бесконтактной оплаты. Приобретаются для крупных магазинов, торговых центров, ресторанов и кафе. К кассовым аппаратам подключаются специальные терминалы сбора данных.

Наиболее бюджетный вариант — приобретение фискального регистратора. Это устройство фиксирует покупку, распечатывает чек и передает сведения в ОФД.

Если предприниматель желает расширить бизнес, он может установить аппарат с большим набором функций. К кассе подключается терминал и пакет для эквайринга.

Принцип работы онлайн-кассы с эквайрингом

Общая схема действия онлайн-кассы с эквайрингом:

- Торговая организация предварительно заключает договор с банком-эквайером, в который будут поступать вырученные от продаж деньги. Банк переводит средства на счет продавца, но при этом взимает комиссию.

- Клиент оплачивает банковской картой товар в магазине или онлайн.

- Специальный терминал определяет данные плательщика и передает их в банк-эквайер. На счете покупателя фиксируется необходимая сумма. Если денег на карте недостаточно, операция приостанавливается.

- При наличии на счете нужного количества средств платеж подтверждается и деньги списываются.

- Кассир распечатывает чек и выдает его клиенту.

- Раз в 1-2 дня банк перечисляет выручку на счет предпринимателя или организации. Сроки перевода и размер комиссии указываются в договоре.

Эта схема одинакова для любых видов коммерческой деятельности. Разница может заключаться в условиях банка и объеме товарооборота.

Надобность кассы при эквайринге

Необходимость онлайн-кассы при эквайринге оговаривается на законодательном уровне. Все расчеты по банковским картам приравнены к электронным платежам. Сведения о таких операциях должны поступать в налоговые органы. Это возможно, только если у продавца установлена контрольно-кассовая техника с фискальным накопителем.

Если оплата безналичным способом проводится без онлайн-кассы, на продавца налагается штраф в размере от 30 000 до 100% всех перечисленных средств.

Устройства с эквайрингом необходимы следующим категориям продавцов товаров и услуг:

- Супермаркетам и крупным торговым центрам. По статистике, на безналичные покупки тратится больше денег, чем при расчете наличными.

- Организациям, осуществляющим курьерскую доставку. Это могут быть интернет-магазины, предприятия общепита, доставляющие готовую еду, и пр. Курьер обязан сформировать и распечатать чек только в присутствии клиента. С другой стороны, у покупателя может не оказаться наличных денег. Решить проблему поможет переносная касса с функцией эквайринга.

- Предпринимателям, занимающимся сезонной торговлей. В этом случае нет необходимости покупать дорогое кассовое оборудование, которое не будет использоваться в остальное время года.

- Лицам, осуществляющим выездную торговлю.

Согласно законодательству, от обязательного приобретения онлайн-кассы с эквайрингом освобождаются:

- Некоторые юридические лица или предприниматели, использующие единый налог на вмененный доход.

- Работающие по патентной системе (кроме занятых в общепите или розничной торговле).

- ИП, занимающиеся розничной торговлей или общественным питанием, если они не имеют наемных сотрудников.

- Оказывающие услуги частным клиентам (за исключением услуг общепита).

- Работающие с вендинговыми аппаратами и не имеющие наемных сотрудников.

Все указанные категории продавцов обязаны предоставить покупателю квитанцию или чек о получении оплаты.

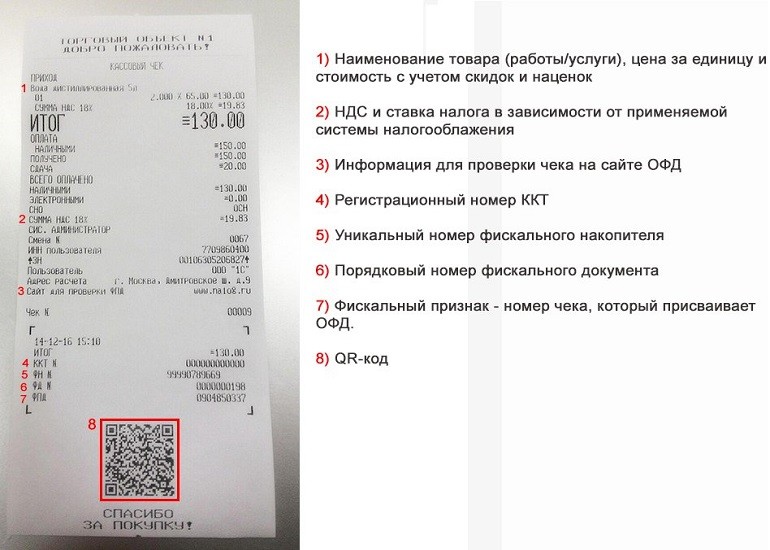

Электронный чек с онлайн-кассы

Этот фискальный документ имеет следующие особенности:

- Выдается покупателю при предоставлении им контактных данных вместе с бумажным чеком. Если покупатель не оставляет контактов, электронный чек ему не отправляется. Продавец имеет право не проверять достоверность указанных данных.

- Может выдаваться магазинами, курьерами при доставке товара.

- Такой кассовый чек может быть выдан интернет-магазином, принимающим оплату посредством банковских переводов. Продавец предоставляет документ не позднее следующего дня после получения оплаты или передачи товара.

- Реквизиты такого чека и его юридическая сила полностью соответствуют бумажному документу.

Законом предусмотрены альтернативы электронного чека:

- Это может быть документ, сформированный на смартфоне с помощью специального приложения от ФНС. Для этого потребуется QR-код с бумажного варианта.

- Сканированная копия бумажного чека, которая содержит те же данные, что и электронный документ.

Продавец имеет право выдать альтернативный документ, если покупатель по какой-то причине не указал своих контактных данных, но нуждается в получении электронного чека.

Существуют ситуации, когда этот документ не выдается покупателю:

- Если торговая точка расположена в отдаленном населенном пункте, где нет доступа к интернету. Покупатель получает бумажный чек онлайн-кассы.

- Магазин находится в труднодоступной местности, где нет возможности использовать онлайн-кассы. Клиенту выдается квитанция или бланк строгой отчетности, выписанный вручную или распечатанный на кассовом принтере.

Если речь идет об оплате услуг страховой компании, электронный вариант чека не дополняется бумажным и выступает в роли единственного фискального документа.

Преимущества такого чека для покупателя:

- Его невозможно потерять, так как данные хранятся на сервере ФНС.

- Не выцветает и не портится со временем.

- В любой момент можно загрузить на смартфон и предъявить.

Особенности торгового эквайринга

Торговый эквайринг был введен раньше других видов. Долгое время этот вид расчетов был предпочтительным. Он предполагает оплату банковскими картами в магазине через терминал. Деньги поступают на счет предпринимателя. Эквайер удерживает комиссию в размере 1-2%. Ставка определяется банком, который организует доступ продавца к системе эквайринга и устанавливает терминал в пункте продажи.

При изменении торгового оборота компании размер комиссионных может увеличиться. Возможно введение или отмена лимитов на объем торговых операций.

Особенности мобильного эквайринга

Преимуществом мобильной версии является отсутствие привязки к одному месту. Такие терминалы можно выдать всем сотрудникам компании. Они могут использоваться за пределами магазина или офиса. Мобильный терминал оснащен клавиатурой, монитором и принтером чеков. Работает устройство от аккумулятора.

Разработаны специальные модели для работы со смартфоном. Для проведения безналичных платежей на мобильное устройство устанавливается специальное приложение. К смартфону присоединяют мини-терминал (mPOS) через разъем для наушников или Bluetooth.

Устройство считывает информацию с карты покупателя, а смартфон формирует чек и передает в банк данные о платеже.

Особенности интернет-эквайринга

Этот вид безналичных расчетов все больше вытесняет торговый эквайринг. В интернет-магазинах можно купить любой товар или заказать услугу. Курьер доставит покупку в любое место по указанию покупателя. Оплата производится онлайн на сайте магазина.

Исключение составляют некоторые виды товаров:

- огнестрельное оружие;

- опасные для жизни и здоровья вещества;

- скоропортящиеся продукты;

- некоторые лекарства;

- контрафактные товары.

.jpg)

Подключить интернет-эквайринг можно несколькими способами. Если подписать договор напрямую с банком, он будет проводить все транзакции самостоятельно. Финансовое учреждение в этом случае несет ответственность за все платежи от физических и юридических лиц, которые участвуют в процессе. Такая разновидность расчетов обходится магазину дороже, чем торговый эквайринг.

Можно воспользоваться услугами сервис-служб. Эти организации являются посредниками и передают данные от предпринимателя в банк. Способ удобен тем, что можно детально изучить все проведенные платежи.

Для подключения услуги продавцу необходимо:

- Убедиться, что его интернет-соединение соответствует стандартам.

- Правильно настроить все оборудование, отвечающее за перевод денег.

- Разработать систему возврата.

- Установить иконки платежных систем.

- Оформить необходимые документы и разрешения.

Принимать платежи через интернет можно и без терминала. Данные покупателя считываются с карты. Если на счете достаточно средств, деньги списываются.

Достоинства и недостатки

К достоинствам эквайринга относятся:

- Для продавцов — возможность увеличить продажи. По данным статистики, установка платежных терминалов повышает оборот на 25-30%.

- Участникам эквайринг-системы банк предоставляет доступ к различным льготным программам.

- Безопасность — при безналичном расчете исключается вероятность получения фальшивых банкнот.

- Возможность совершать несколько операций на одном устройстве. Это позволяет сэкономить на покупке дорогостоящего оборудования.

- Для клиентов — удобство оплаты. Не нужно носить с собой крупную сумму или искать банкомат, чтобы ее обналичить.

https://youtube.com/watch?v=-k6wQGaRPo4

К отрицательным моментам относятся:

- Вероятность выхода техники из строя — в этом случае останавливается весь торговый процесс.

- Невозможность оплатить покупку картой, если нет специальной аппаратуры.

- Необходимость помнить пин-код банковской карты.

Лучшие модели

Производители ККТ предлагают оборудование с разным набором функций и стоимостью. Рейтинг наиболее распространенных устройств приведен в таблице.

| Название марки и производителя | Предлагаемые модели | Технические особенности |

| «Меркурий» от ООО «Астор Трейд» | «Меркурий 115Ф» | Портативное устройство. Скорость печати — 7 строк в сек. Оснащен Wi-Fi и GSM-модулями, адаптером мини-USB. Дополнительно подключается эквайринг и сканер штрихкодов. Заряда хватает на 500 чеков в день. |

| «Меркурий 185Ф» | От предыдущей модели отличается меньшей массой и стандартным USB-разъемом. | |

| «Меркурий 180Ф» | Самое малогабаритное устройство. Мощности хватает на 3000 чеков в день. Имеется порт mini-USB. | |

| ПТК MSPOS-K от «Мультисофт» | ПТК MSPOS-K | Мобильное устройство на базе смартфона. Оснащено сенсорным дисплеем, термопринтером, встроенным 2D-сканером, портом USB. Используется для выездной торговли и интернет-магазинов. Позволяет создавать и настраивать полноценную систему учета и бухгалтерское ПО. |

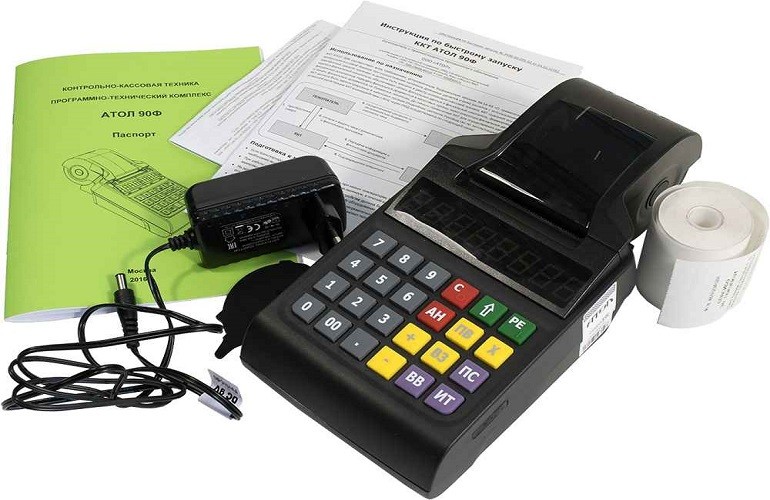

| «АТОЛ» | «АТОЛ 90Ф» | Бюджетная модель для маленьких магазинов. Данные поступают в ОФД по 2G или по Wi-Fi. Распечатывает QR-коды. Используется в точках общепита с бесплатной доставкой еды, мини-маркетах, при разъездной торговле. |

| «АТОЛ 91Ф» | Устройство нового поколения. Имеет прорезиненную клавиатуру и ЖК-монитор. Может использоваться при неблагоприятных погодных условиях. Касса удобна для уличной и разъездной торговли. Имеет несколько интерфейсов для подключения сканера штрихкодов, весов, планшета или ноутбука. Ширина чековой ленты — 57 мм. | |

| Смарт-терминалы от компании «Эвотор» | Модель 7.2 Модель 7.5 | Отличается простотой управления. Регулярно формирует отчетность и обновляет товарную номенклатуру, отслеживает остатки товара и изменение цен. Связь осуществляется через Wi-Fi, 2G и 3G. При подключении к аппаратуре не требует дополнительных настроек — смарт-терминал все делает самостоятельно. Может работать от аккумулятора. Полной зарядки хватает на 12-14 часов. Имеет 2 COM-порта и 6 разъемов USB. |

| Модель 5 | Наиболее легкая и компактная модель линейки. Пользуйтесь ею для такси, курьерской доставки, рыночной и ярмарочной торговли. Встроенного аккумулятора хватает на 12 часов работы. Разрешена для торговли алкоголем. |

Критерии выбора банка

При выборе организации-эквайера предпринимателю нужно обращать внимание на следующие моменты:

- Можно ли работать со своим оборудованием или обязательна аренда банковского. Покупка аппаратуры обойдется продавцу дешевле. На ней могут поменять прошивку, чтобы интегрировать банковские программы. Прошивка может быть заменена бесплатно или за отдельную сумму — это зависит от политики банка.

- Стоимость аренды терминала. Если владелец магазина не желает покупать устройства для эквайринга, он может взять их в аренду. Стоимость этой услуги отличается у разных организаций.

- Комиссия за перечисление денег. Ее размер зависит от оборота и сферы деятельности и составляет от 0,5 до 4%.

- Какие типы пластиковых карт поддерживаются. Не все банки принимают к оплате карты «МИР», хотя обязаны делать это по закону. Можно выяснить, работает ли банк с международными платежными системами.

- Срок рассмотрения заявки. Составляет от 5 рабочих дней до 3 недель.

- Условия работы, отзывы клиентов, в т. ч. предпринимателей.

- Необходимый набор документов.

- Как происходит сотрудничество — напрямую или через процессинговые компании. Некоторые финансовые учреждения организуют собственные процессинговые центры.

Иногда бывает удобнее заключить договор с такой компанией-посредником. Во время проведения акций можно подписать соглашение на выгодных условиях.

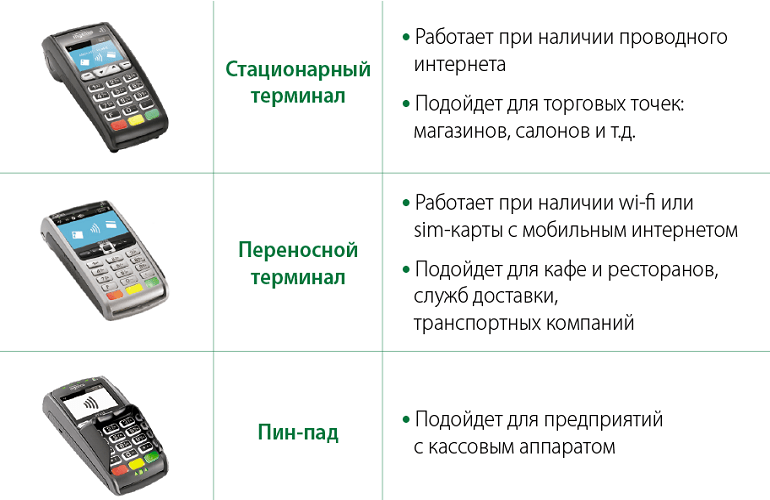

Критерии выбора терминала для эквайринга

Выбирая POS-терминал, необходимо обратить внимание на следующие моменты:

- Способы подключения. Устройства снабжаются разъемами USB, модулями Wi-Fi или Bluetooth. Если проводной интернет недоступен, пользуются картридерами, с помощью которых выходят в сеть через мобильного оператора.

- Имеется ли NFC-модуль для совершения бесконтактных платежей. Его наличие позволяет быстрее обслуживать покупателей.

- Тип монитора. Для удобства работы лучше выбирать модели с сенсорным экраном. Их используют в небольших магазинах. Для крупных торговых залов лучше приобрести аппаратуру с ЖК-монитором.

- Наличие аккумулятора. Позволит устройству работать автономно при внезапном отключении электричества. У кассира будет запас времени, чтобы провести платеж и напечатать чек.

- Для организаций, занимающихся разъездной торговлей, подойдут легкие модели весом от 0,5 до 1 кг. Тяжелое оборудование предназначено для стационарного места кассира.

- Совместимо ли устройство с системами учета товаров, бухгалтерскими и складскими программами.

- Насколько прост и удобен интерфейс, нет ли лишних кнопок, затрудняющих работу.

Важные вопросы, которые надо выяснить при покупке: стоимость обслуживания и техподдержки подключенной аппаратуры, имеется ли возможность гарантийного ремонта и обслуживания, есть ли сервисные услуги и обучающая документация. Большим преимуществом будет наличие сайта техподдержки, где можно получить ответы на часто задаваемые вопросы по работе с оборудованием. Это позволит избежать затрат на обучение сотрудников и вызовы специалистов.

Способы подключения эквайринга к кассе

Чтобы подключить эквайринг к кассе, необходимо выполнить следующие шаги:

- Зарегистрировать кассовый аппарат в налоговом органе по месту нахождения магазина.

- Заключить договор с оператором фискальных данных.

- Подписать соглашение с банком об оказании услуги эквайринга. Потребуется электронная подпись ИП.

- Приобрести терминал для безналичных расчетов или взять его в аренду.

- Специалист банка или компании-посредника подключает и настраивает оборудование. При необходимости проводится обучение персонала.

Чтобы эквайринговый терминал работал без сбоев, необходимо обеспечить его устойчивую связь с банком.

Сделать это можно несколькими способами:

- Через интернет — такая связь отличается стабильностью и высокой скоростью передачи данных.

- Через телефонную линию. Устойчивость связи будет высокой, но скорость транзакций уменьшится.

- С помощью беспроводного подключения через GSM или GPRS. При высоком уровне сигнала связь будет хорошей, однако не исключены сбои.

Для заключения договора с банком потребуется собрать пакет документов. В каждой организации он может быть разным. Точный перечень уточняется в индивидуальном порядке.