У начинающих предпринимателей часто возникают вопросы, как перевести деньги с расчетного счета на карту другого физического лица или свою собственную, и допустима ли эта операция. По закону все деньги, заработанные индивидуальным предпринимателем (ИП), являются его собственностью, и поэтому он может свободно распоряжаться ими. Но практика показывает: чтобы не возникло проблем с ФНС или службой безопасности банка, нужно соблюдать ряд правил.

- Для чего нужен счет индивидуальному предпринимателю

- Можно ли перевести средства со счета на свою карту

- Виды переводов

- Комиссия за перевод

- Как правильно переводить деньги со счета на карту

- Основные условия

- Оформление транзакций

- Особенности перевода средств на карту другого лица

- Перевод денежных средств с карты на расчетный счет

- В каких случаях банк отказывает в проведении операции

- Банковские организации и условия обслуживания расчетного счета для ИП

- Рекомендации и советы плательщикам

Для чего нужен счет индивидуальному предпринимателю

Хотя налоговый кодекс РФ не требует от ИП обязательного открытия расчетного счета, позиция финансовых организаций вынуждает предпринимателей делать это, поскольку банкам выгоднее обслуживать коммерческие организации, тарифы для которых существенно выше, чем для частных лиц.

В правилах для держателей карты, являющихся физическими лицами (ФЛ), указан запрет на проведение с ее помощью платежей, связанных с предпринимательской деятельностью.

Большинство эмитентов оставляет за собой право блокировать доступ к деньгам, если будут замечены подозрительные операции.

Другой причиной открытия отдельного расчетного счета для получения платежей от контрагентов является необходимость отделить налогооблагаемый доход от других видов поступлений, например алиментов, возврата долгов и т.д.

Еще одним требованием законодательства, которое необходимо учитывать частным предпринимателям, является использование безналичного перевода при суммах свыше 100 тыс. руб. Поэтому тем ИП, которые оперируют такими суммами, невозможно обойтись без расчетного счета. Кроме того, наличие счета упрощает взаимодействия с контрагентами и выплату заработной платы наемным сотрудникам.

Можно ли перевести средства со счета на свою карту

Деньги, поступившие на расчетный счет ИП, являются его личной собственностью, и он имеет право распоряжаться ими любым способом, например использовать для своих собственных нужд. Поэтому никаких законодательных препятствий к переводу средств на личную карту нет.

Однако предприниматель должен следить за тем, чтобы транзакция была оформлена правильно, и указывать назначение платежа, а также помнить о комиссии, которую ему придется в этом случае выплатить банку.

Виды переводов

Деньги со счета ИП на карту ФЛ переводятся в случаях, если это:

- Вывод прибыли на личный счет с целью использования для собственных нужд.

- Оплата необходимых для ведения бизнеса товаров или услуг, предоставленных по договору гражданско-правового характера.

- Перечисление заработной платы наемным сотрудникам.

Первая из названых операций не требует никаких дополнительных действий. Остальные должны сопровождаться последующими платежами в пользу государства, например переводом в ФНС удержанного с работника НДФЛ и т.д.

Комиссия за перевод

Каждая финансовая организация устанавливает собственные тарифы обслуживания, взимаемые за перевод финансовых средств. Таким образом, комиссия будет определяться выбранным тарифом и размером суммы, переводимой за отчетный период.

Как правильно переводить деньги со счета на карту

Каких-либо законодательных требований к операции перевода денег со счета на карту не предусмотрено. Единственным требованием является соблюдение банковских условий.

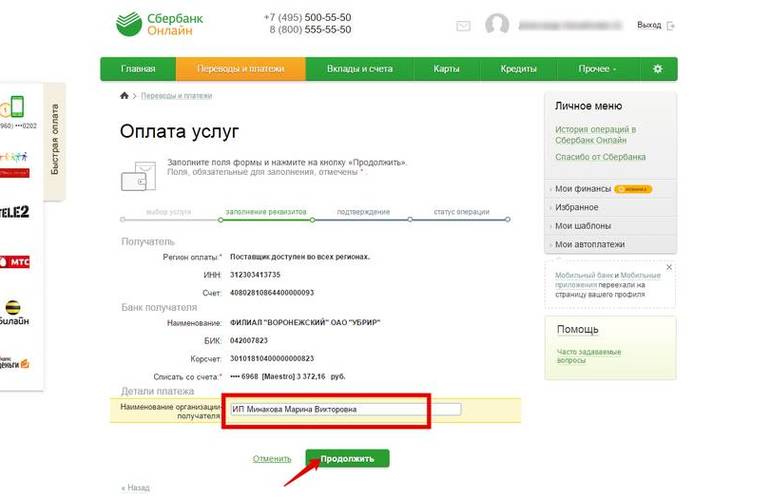

Чтобы перевести деньги с расчетного счета на карту физического лица, необходимо выполнить следующие действия:

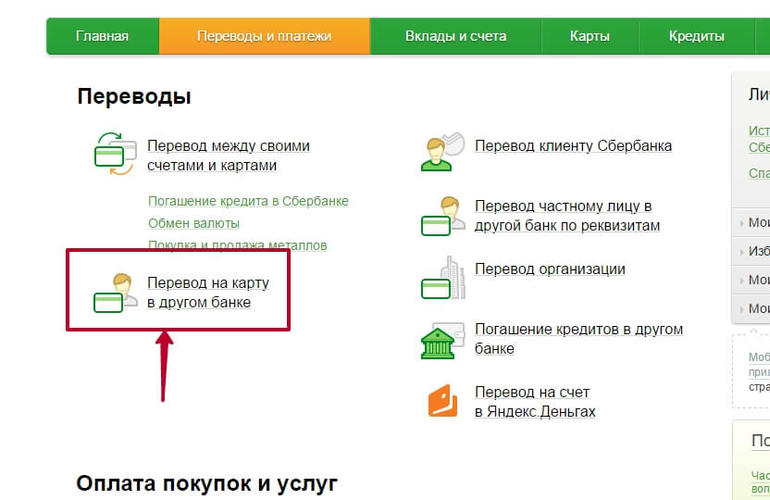

- Авторизоваться в личном кабинете системы интернет-банкинга, предоставляемой ведущей расчетный счет финансовой организацией. Некоторые системы дают возможность использовать мобильное приложение.

- Выбрать раздел «Платежи и переводы».

- Перейти во вкладку «Платеж контрагенту», где откроется форма платежного поручения.

- Указать сумму перевода.

- Выбрать ставку НДС. Если планируется вывести деньги на собственную карту, нужно поставить отметку, что операция не облагается налогом.

- Указать дату отправки и счет списания.

- Ввести данные получателя. Для этого нужно, нажав на знак «+» возле одноименного поля, перейти в карточку контрагента и заполнить его реквизиты или выбрать реквизиты из числа сохраненных.

- Выбрать способ подтверждения операции, например по СМС.

- Ввести полученный от банка код и отправить платежку.

Основные условия

Главным условием для проведения перевода является правильное указание получателя платежа.

В карточке контрагента необходимо будет заполнить следующие сведения:

- Фамилию, имя и отчество (ФИО).

- ИНН.

- Номер счета, к которому привязана карта.

- КПП и БИК банка.

Если карта физического лица выпущена тем же банком, в котором проводится расчетно-кассовое обслуживание, то достаточно узнать ее номер. Совершая перевод, нужно помнить, что имеющейся на счете суммы должно хватить для оплаты услуги.

Оформление транзакций

При проведении транзакции нужно правильно определить ее назначение. Это необходимо в первую очередь для того, чтобы в дальнейшем избежать вопросов от налоговой службы.

В зависимости от вида платежа нужно указывать:

- вывод собственных средств — при перечислении на свою личную карту;

- выплата заработной платы с указанием ФИО сотрудника и периода, за который производится расчет — при переводе на карту наемного работника;

- наименование товара или услуги и номер договора, по которому средства были получены — при расчете с контрагентами.

Особенности перевода средств на карту другого лица

Планируя перевести деньги со своего расчетного счета на карту другого человека, предприниматель должен учитывать несколько особенностей, связанных с такой транзакцией.

В первую очередь это ограничения по сумме платежа. Возможность бесплатного перевода в пользу сторонних физических лиц в некоторых банках не предусмотрена. Ряд тарифов обслуживания предполагает взимание комиссии, если будет превышен установленный лимит.

У налоговой службы тоже могут возникнуть вопросы. Например, если ИП регулярно переводит в пользу ФЛ одинаковые суммы и при этом между ними не заключен договор найма или договор гражданско-правового характера, то предпринимателю могут предъявить обвинение в сокрытии трудовых отношений.

Перевод денежных средств с карты на расчетный счет

Размер суммы, переводимой с карты физического лица на расчетный счет ИП, не ограничен. Провести эту операцию можно как через систему онлайн-банкинга, так и в отделениях и терминалах любого банка. Для перечисления нужно знать все реквизиты получателя. Наличие комиссии и ее размер будет зависеть от правил платежной системы и эмитента карты.

Если это не оплата услуг ИП, а сам предприниматель хочет таким способом пополнить свой расчетный счет, в назначении платежа нужно указать «перевод собственных средств». В противном случае это поступление может расцениваться как доход.

В каких случаях банк отказывает в проведении операции

Поскольку деньги на счете ИП являются его собственностью, банк не имеет права отказывать в совершении операции. Однако из этого правила существуют исключения.

Это ситуации, когда:

- на счете недостаточно средств для перевода указанной суммы с учетом комиссии;

- счет заблокирован, например, по требованию ФНС в связи с уклонением от уплаты налогов или по подозрению в нарушении 115-ФЗ;

- превышен лимит расходных операций.

Банковские организации и условия обслуживания расчетного счета для ИП

Расчетно-кассовое обслуживание для ИП доступно в любой финансовой организации. Выбирая, в какой из них открыть счет, нужно учитывать размер абонентской платы и стоимость отдельных услуг. Кроме того, важно принять во внимание удобство проведения операций.

Большинство начинающих предпринимателей отдают предпочтение таким лидерам рынка, как Сбербанк и Тинькофф.

В первом из них ИП со стажем деятельности менее 3 месяцев может получить обслуживание по тарифу «Легкий старт».

Тариф предусматривает следующие условия:

- отсутствие платы за обслуживание;

- бесплатная моментальная бизнес-карта;

- переводы на карты физ лиц без комиссии в пределах 150 тыс. руб.;

- бесплатные платежи клиентам Сбербанка;

- 3 бесплатных перевода контрагентам в другой банк и 100 рублей за каждый последующий.

Среди других тарифов, доступных вне зависимости от стажа ведения деятельности, можно выделить:

- «Удачный сезон».

Ориентирован на тех, чей бизнес носит сезонный характер. Плата за обслуживание счета в размере 490 руб. в месяц взимается, только если в отчетный период происходило движение. Установлен лимит бесплатного внесения наличных в 50 тыс. руб., перевода на карты физических лиц — 150 тыс. руб. Без комиссии можно сделать только 5 платежей, за остальные расчеты с контрагентами взимается по 49 руб. - «Хорошая выручка».

Предназначен для тех, кто использует в основном наличный расчет и самостоятельно вносит полученные деньги на счет. Этот тариф дает возможность бесплатно перечислить до 150 тыс. руб. на личные карты при абонентской плате 990 руб. месяц. - «Активные расчеты».

Дает преимущество по количеству бесплатных переводов контрагентам, разрешая перечислять денежные средства физическим лицам без комиссии на ту же сумму -150 тыс. руб. Стоимость тарифа составляет 2460 руб. в месяц.

«Большие возможности». Позволяет перечислять на личные карты до 300 тыс. руб. без удержания комиссии. Включает расширенные пакеты услуг иных видов, например, бесплатно можно совершить до 100 платежей в любой банк. Размер ежемесячной платы за тариф составляет 9600 руб.

К числу достоинств этой финансовой организации можно отнести и удобную систему проведения расчетов «Сбербанк Бизнес Онлайн».

Тинькофф не уступает Сбербанку по уровню удобства, хотя предлагает всего 3 тарифа. На каждом из них предполагается удержание комиссии за переводы на счета физических лиц сумм до 400 тыс. руб.

К преимуществам банка можно отнести:

- Меньший размер абонентской платы. Самый дешевый пакет обойдется в 490 руб. в месяц, самый дорогой стоит 4990 руб. Для начинающих ИП предусмотрено полгода бесплатного обслуживания.

- Процент, начисляемый на минимальный остаток на счете. Он зависит от тарифа и равен 4% или 6%.

- Помощь персонального менеджера, предоставляемого бесплатно.

Другие банки устанавливают собственные тарифы на обслуживание и лимиты бесплатных операций. Проанализировав структуру своих платежей, предприниматель должен определить, какое предложение является для него наиболее выгодным.

Рекомендации и советы плательщикам

При выводе денег с расчетного счета нужно помнить о нескольких важных моментах:

- Перечисляя деньги на собственную карту, нельзя отмечать эту транзакцию, как заработную плату самому себе. Закон не предполагает наличия у предпринимателя такого вида дохода. Кроме того, подобный платеж в пользу наемного сотрудника должен сопровождаться отчислением НДФЛ и страховых взносов, а налогообложение ИП происходит по иной схеме.

- Вывод средств на личную карту не ограничен в размере. Предприниматель вправе снять все деньги, имеющиеся на его расчетном счете.

- Такая операция не облагается налогами. С переводимой суммы не надо уплачивать ни НДС, ни НДФЛ.

Эта операция имеет особенности, связанные с нормативами работы финансовой организации. Например, в Сбербанке эта услуга будет бесплатна только в рамках установленного банком лимита и только в том случае, если расчетный счет открыт в том же регионе, в котором выдана банковская карта.