Популярным способом увеличения средств для срочных расчетов с поставщиками стал овердрафт, проводки которого отличаются от стандартного учета кредитных денег, а поэтому требуют особого внимания со стороны бухгалтера.

Понятие овердрафта

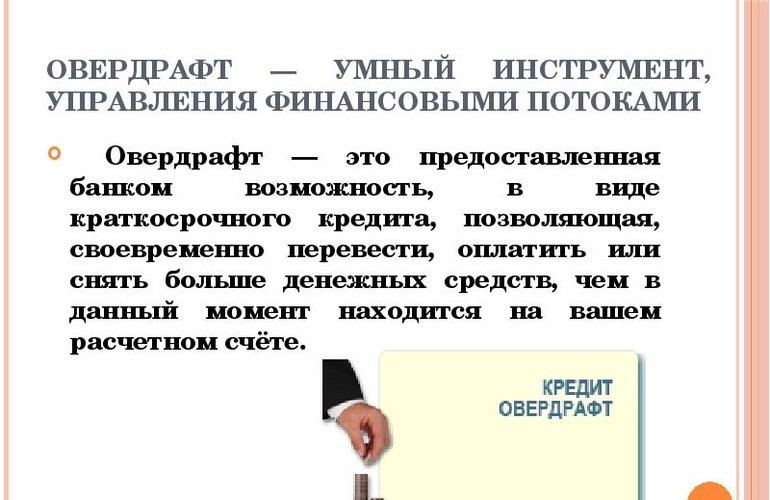

Овердрафтом называется своеобразная форма предоставления заемных средств банка юридическому лицу, которая отличается от стандартного кредита следующим:

- он не отражается в банковских выписках;

- деньги нельзя снять со счета;

- его можно использовать не в полном объеме и платить только за ту часть денег, которую одолжили у банка;

- нет необходимости каждый раз просить о выделении дополнительных лимитов в рамках общей суммы;

- он возможен только при наличии открытого расчетного счета, объем оборотов напрямую влияет на размер заемных денег;

- срок кредитования меньше;

- не требуется залога;

- лимит может меняться в течение срока использования.

Погашение кредита происходит в автоматическом порядке: когда наступает расчетная дата, минимальный платеж списывается со счета. Такая возможность обусловлена пунктом 2 статьи 850 Гражданского кодекса РФ.

Овердрафт оформляется на основании отдельно подписанного договора между банком и юридическим лицом, в котором прописываются все условия:

- лимиты, установленные первоначально;

- ставка кредитования;

- минимальный размер платежа;

- сроки списания;

- комиссия за выделение.

Банк не контролирует целевого характера использования выданных им денег, а поэтому любое юридическое лицо, когда остаток средств по счету недостаточен, может расходовать кредит на:

- оплату товаров поставщиков;

- аренду помещений;

- зарплату и прочие выплаты персоналу;

- налоги и сборы.

Отличие этого заемного источника от кредитной линии, которой также могут пользоваться юридические лица, заключается в том, что его можно использовать не в полном объеме и на постоянной основе.

Например, банк «Траст» предоставляет АО «Ермак» овердрафт в размере 500 000 руб. 6 ноября компания использует 300 000 руб. из предоставленного лимита. Остаток возможных средств составит 200 000 руб. 12 декабря на счет «Ермак» поступает 300 000 руб., которые списываются в счет погашения. Сразу после этого компания снова может использовать лимит в 500 000 руб. на аналогичных условиях.

Если вместо овердрафта используется кредитная линия на аналогичную сумму и срок 12 месяцев, то 6 ноября 2019 г. компания использует 300 000 руб., 200 000 руб. остаются на счете.

12 декабря на счет АО поступает 300 000 руб., которыми компания может сразу погасить долг или отложить до крайнего срока погашения — 5 ноября 2020 г. Независимо от того, используются средства в полном объеме или нет, они должны быть погашены в течение указанного в договоре срока. Предоставление следующей кредитной линии происходит только по согласованию с банком и зависит от многих факторов.

В чем сложность проводок

Сложность ведения учета средств овердрафта заключается в том, что они могут быть использованы организацией как полностью, так и частично, соответственно, необходимо вести учет использованных и неиспользованных средств, в сумме составляющих размер предоставленного кредитования.

Проверить объем израсходованного лимита по овердрафту можно по данным забалансового учета. Открывая такую кредитную линию, всю возможную сумму заимствования отражают на дебете счета 008. В процессе расходования этих средств счет 008 кредитуется. Отражение операций на забалансовых счетах дополняет основные проводки, но не влияет на конечные данные баланса.

Кроме того, некоторые бухгалтеры ведут учет исходя из того, что деньги к заемщику не поступают, а списываются со счета банка в адрес их конечного получателя. Вместо 2 проводок, отражающих получение краткосрочных займов: Дт 51 Кт 66 и Дт 60 Кт 51 — можно сформировать только одну — Дт 60 Кт 51, а у клиента образуется отрицательный остаток.

Счет 66 при его использовании может подразделяться на:

- 66.1 — для указания размера предоставленного займа;

- 66.2 — проценты по нему.

Нужно ли отражать овердрафт в бухучете

Овердрафт, как и любые другие деньги на счетах, необходимо отражать в бухучете в соответствии с ПБУ 12/2008.

Порядок получения и списания овердрафта

Кредит предоставляется юридическому лицу либо при открытии расчетного счета, либо во время его использования. Как только банк будет готов предоставить вам заемные средства в этой форме, необходимо подписать договор, в котором будут указаны все условия его предоставления.

Пример составления бухгалтерских проводок

АО «Ермак» имеет в банке «Траст» расчетный счет и договор овердрафтного кредитования. Лимит установлен в размере 700 000 руб. Комиссия за обслуживание -2,0 % годовых ежемесячно от суммы лимита. За пользование начисляется 23 % годовых. Срок пользования — 6 месяцев.

6 ноября остаток средств на счете организации составляет 250 000 руб.

7 ноября ООО «Альфа» поставило АО «Ермак» товары на сумму 910 000 руб. и выставило счет. Ввиду недостатка собственных средств часть суммы (910 000- 250 000 = 660 000 руб.) «Ермак» покрыл из предоставленного овердрафта.

16 ноября акционерному обществу «Ермак» на счет поступила оплата от покупателя в размере 1 220 000 руб.

В бухгалтерском учете «Ермак» были сделаны следующие проводки:

- Дебет 60 Кредит 51: 910 000 руб. — оплата счета за товары;

- Дебет 51 Кредит 66 субсчет «Расчеты по краткосрочным кредитам»: 660 000 руб. — выдан кредит овердрафт на недостающую сумму для оплаты товаров;

- Дебет 51 Кредит 62: 1 220 000 руб. — получение оплаты за товар от покупателя;

- Дебет 66 субсчет «Расчеты по краткосрочным кредитам» Кредит 51: 6600 000 руб. — погашение суммы овердрафта;

- Дебет 91-2 Кредит 66 субсчет «Проценты по краткосрочному кредиту»: 4 158 руб. (660 000 × 23% : 365 дней. × 10 дней) — начисление процентов по овердрафту;

- Дебет 66 субсчет «Проценты по краткосрочному кредиту» Кредит 51: 4 158 руб. — выплата процентов за использование овердрафта;

- Дебет 91-2 Кредит 51: 1 167 руб. (700 000 руб. × 2,0% / 12) — оплачена комиссия за обслуживание овердрафта.

В расходах для целей налогообложения бухгалтер АО «Ермак» учитывает 5 325 руб. (4 158 руб. + 1 167 руб.).

Как производится налоговый учет

Пункт 12 статьи 270 Налогового кодекса РФ говорит о том, что овердрафт не включается в доходы, когда происходит расчет налога на прибыль. Это касается общей и упрощенной системы налогообложения.

Где отразить платежи по процентам

Проценты согласно статье 264 НК РФ учитывают как «внереализационные расходы». При этом, если это не входит в противоречия с требованиями статьи 269 Налогового Кодекса, к расходам относятся начисленные проценты в полном размере. Несмотря на то что минимальный платеж списывается с расчетного счета в автоматическом режиме, если денег на нем недостаточно, образуются пени и штрафы. Их учет нужно вести в числе других расходов по счету 90.2. Если погашение задолженности происходит в день ее образования, проценты за пользование не начисляются.

Альтернативный вариант бухучета

В стандартном варианте учета средства овердрафта отражаются на счете 51, так как это расчеты в безналичной форме.

В случае если это закреплено в учетной политике организации, возможны записи по 55 «Специальные счета в банке».

В таком случае бухгалтерские проводки будут выглядеть так:

- Дт 55 Кт 66.1 — предоставление заемных средств;

- Дт 60 Кт 55 — оплачены счета средствами овердрафта;

- Дт 66.1 Кт 55 — погашение заемных средств.

Возможен и забалансовый учет денег по овердрафту. Сумму процентов и комиссию банка выделяют, например, используя различные субсчета счета 76 как промежуточного. Это обусловлено расходами с целью налогового учета и их нормированием. Возможны различные варианты проводок.

Любая принятая схема учета овердрафта должна быть отражена в налоговой политике организации и применяться бухгалтером на практике. При необходимости изменения схемы учета данного вида кредитных средств нужно отразить это в учетной политике.

Овердрафт является удобным источником финансирования, если недостаток средств на счетах связан с краткосрочными перебоями в поступлениях от покупателей. Если нехватка денег длится долгое время, использование данного вида кредитования нецелесообразно ввиду своей высокой стоимости и короткого срока предоставления.