Финансовая деятельность физических лиц сопровождается проведением операций, связанных с движением денег. Оформляют в бухгалтерском учете взнос ИП на расчетный счет проводками, в ситуациях, когда действия предусмотрены законодательными документами.

В каких случаях необходимо внесение личных средств

Ведение бизнеса физических лиц предусматривает самостоятельное решение вопросов, касающихся бизнеса. Одновременно предприниматель несет ответственность по обязательствам и имеет право распоряжаться своими доходами без указания целевого назначения. Каждое действие выполняется с учетом возможных последствий, поэтому принятие решения использовать капитал для расширения бизнеса должно подтверждаться документально.

Предпринимателю разрешается внести деньги на расчетный счет для дальнейшего использования. Эти действия регламентируются законодательством.

Основанием внесения собственных средств на счет служит:

- поддержка бизнеса;

- погашение обязательств перед кредитными учреждениями;

- пополнение активов, принимающих участие в обороте.

При привлечении сбережений учитываются нюансы совершения транзакций с целью составления корректных отчетов перед налоговой службой. Собственные деньги, предназначенные для расчета с работниками, фиксируются в Книге регистрации доходов и расходов.

Этот документ заполняется в соответствии с инструкцией, которая предусматривает детальное разъяснение по регистрации доходов. Подтверждением транзакций, связанных с выплатой, служат выданные банком квитанции. Выплата заработной платы производится на основании документов, регламентирующих хозяйственные операции.

Если ИП нанимает штат сотрудников, то в таком случае целесообразно внедрение упрощенного типа учета. В зависимости от объема оборотов, системы обложения налогами для отражения действий используется программа 1С.

Как оформляется зачисление средств

Предприниматели не обязаны внедрять учет. Порядок отражения операций не предусмотрен рекомендацией плана счетов.

Право выбора системы отражения регламентируется Федеральным Законом № 402-ФЗ от 06.12.2011 г. «О бухгалтерском учете». Распоряжение личным капиталом с зачислением на текущий счет рекомендуется оформлять записями.

| Дебет | Кт | Расшифровка |

| 50 | 76 | Внесено в кассу |

| 51 | 50 | Поступление средств в банк |

| 51 | 76 | Перевод денег с личного счета ИП |

| 76 | 51/50 | Возврат |

| 84 | 76 | Отражение суммы выплаченных доходов |

Порядок бухучета денег утверждается в локальном документе. Законодательство не обязывает предпринимателей разрабатывать и соблюдать учетную политику. Использование плана счетов носит рекомендательный характер.

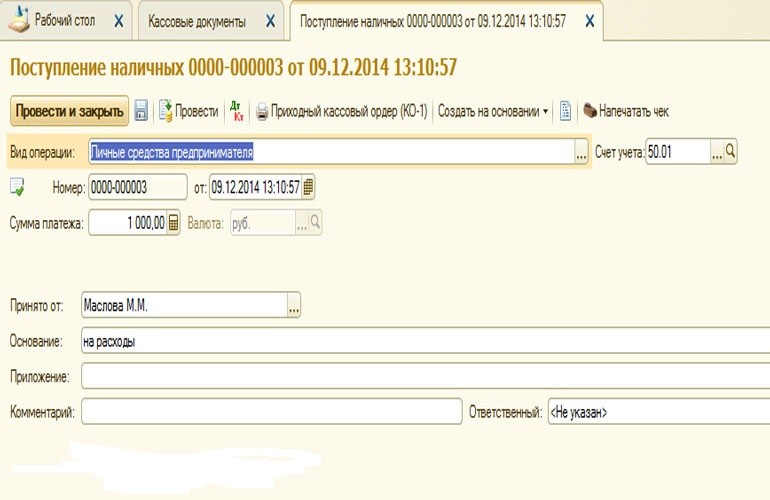

При привлечении средств ИП через кассу такой платеж сопровождается расшифровкой, подтверждающей правомерность действия. В документе указывается основание операции, которое предусматривает привлечение собственных сбережений, финансов.

Отражение личных средств ИП в проводках

Пополнение расчетного счета ИП собственными средствами не расценивается как доход при условии правильного оформления ордера ф.№ Ко-1. В документе указывается, что сумма не связана с получением материальной выгоды. Операции с наличными через кассу оформляются записью по Дт76 и Кт50 и документом соответствующей формы.

При заполнении расходного кассового ордера указываются реквизиты финансового учреждения, через которое выполнена транзакция. Чтобы сделать пополнение через кассу, оформляется квитанция, в которой делается запись с указанием источника привлеченных средств.

Генерирование платежной квитанции выполняется в момент транзакции, связанной с поступлением средств. При оформлении операции заполняются реквизиты, указывается основание, приложение. На основании указанной информации выполняется запись Дт50.01 Кт 84.01.

При отклонении от предъявляемых условий финансовое учреждение отказывает в принятии средств. После завершения транзакции кассиром банка выдается квитанция. Финансовая операция отражается в выписке. При внесении собственных денег их проводят через кассу с использованием 84.

Отражение взноса, который получен от реализации товаров, услуг, предусматривает подтверждение полученного дохода. Если ИП внес сумму с целью погашения обязательств по кредиту, то в 1С оформляется выписка, а сумма не отражается в книге доходов.

Документально подтвержденные финансовые операции в учете отражаются записями по Дт 50.1 и Кт 76, 78, 66. Предпринимателям рекомендуется использовать счет 72 «Доходы, расходы ИП». На 72.1 отражаются личные средства, а 72.2 — пополнение. Под финансами ИП подразумевается совокупность затрат, прибыли, убытков, поэтому для отражения хозяйственных операций используется счет 84, на котором отражаются прочие расходы.

Расход денег на нужды деятельности сопровождается записями в системе 1С. Для отражения операций используется счет 75, в котором указывается механизм работы. Основанием для снятия суммы служит чек. Операция, связанная с личными расходами, отражается в бухгалтерском и налоговом учете. После удержания пенсионного взноса отмечают дебет и кредит.

Возможна ли уплата налогов

Предприниматель имеет право снимать, тратить средства, пополнять расчетный счет. В этом случае ведется учет, оформляются соответствующие документы. Для ИП, который использует упрощенную систему (УСН), арендует помещение и вносит деньги на счет оплаты услуги, важен порядок списания налога с платежа.

Предприниматель не формирует базу для обложения налогом, а привлечение собственного капитала не имеет прямого отношения к получению прибыли. При поступлении претензий со стороны контролирующей службы, отправляется информационное сообщение с указанием назначения привлеченных средств. В качестве подтверждения действий к письму прилагаются копии чеков, квитанций, ордеров.

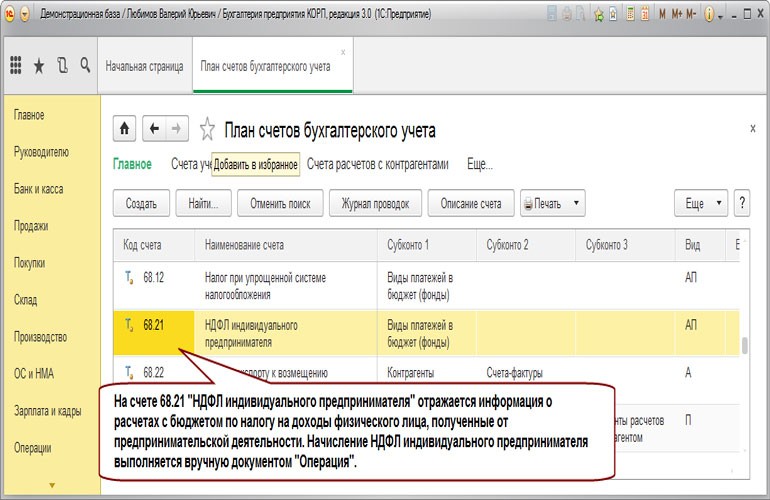

С помощью бухгалтерской программы контролируется остаток средств по обязательствам перед контролирующими органами. Для текущего анализа состояния расчетов сумма налога на доход физических лиц учитывается по счету 68.21.

Проводки при внесении в кассу

При внесении денег на счет ИП сталкивается с вопросом оформления хозяйственных операций. Движение финансов в системе учета отражается проводками. Деньги, которые предприниматель инвестирует в бизнес, расцениваются как личный капитал. Для отражения операций используются счета 80 и 89. На 84 отражается чистый доход, оставшийся после вычета и уплаты обязательств перед бюджетом.

Нюансы зачисления денег на счет

Для соблюдения требований нормативных актов, ИП аргументируют причины и способы пополнения. В налоговом законодательстве не разграничивается личные и предназначенные для ведения бизнеса средства.

Дефицит денег на расчетном счете компенсируется средствами, которые в соответствии с НК РФ ст. 41 не признаются доходом. Положение закона действует при условии, что деньги принадлежат индивидуальному предпринимателю. Указание в назначении платежа «пополнение собственными средствами» не расценивается как безусловный критерий идентификации.

Какими способами можно перечислить средства

Средства, находящиеся на счете ИП, доступны для выполнения операций перечисления, снятия. Внесение наличных через кассу финансового учреждения не предусматривает дополнительных издержек. Специалисты учреждения проконсультируют, как правильно отразить поступление целевого платежа.

Внесение денег через кассу стороннего банка влечет оплату комиссионного вознаграждения. Перевод через платежную систему связан с оплатой процентов. При выборе этого способа учитывают действующие тарифы.

Пополнение через банкомат отличается простотой. Для отправки суммы вводят реквизиты получающей стороны, сумму платежа. Если предприниматель открыл в 1 банке лицевой и расчетный счет, то при переводе денег экономится комиссия, а для зачисления проводится в короткий срок.

Финансовые вложения, сделанные бизнесменом с применением выше указанных способов, не облагаются налогом. Чтобы предотвратить случаи, возникающие в результате бухгалтерских ошибок, к использованию собственного капитала прибегают редко.