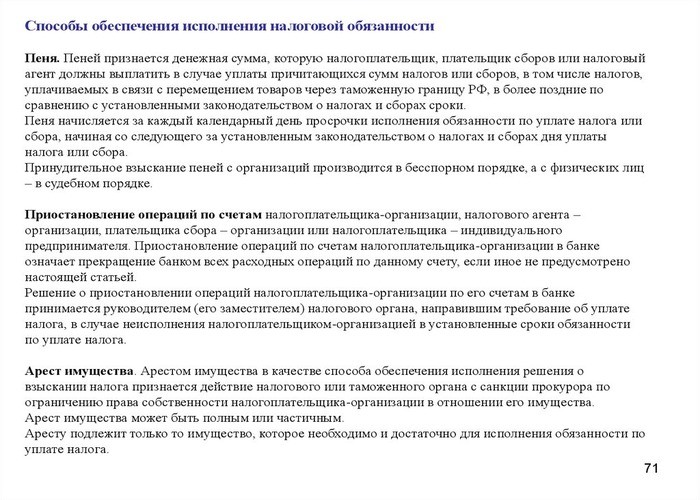

Предпринимательская деятельность подразумевает постоянный оборот денежных средств. Для этих целей компании открывают расчетные счета в кредитных организациях. На них аккумулируются поступающие суммы от коммерческих проектов. Оттуда же выплачивается заработная плата сотрудникам, осуществляются расчеты с контрагентами и т. п.

Арест расчетного счета ограничивает возможности организации в использовании денежных средств. Эта мера воздействия предпринимается в отношении юр. лиц для устранения нарушений последними налогового законодательства, принудительного погашения долгов и т. п.

Что происходит при аресте счета

Деньги на расчетных счетах юридических лиц не являются банковскими вкладами. Они не предназначены для получения прибыли от процентов с вложенной суммы. Р/с в банке служит для оперативного пользования денежными средствами. Через него проходят все безналичные расчеты компании. Это удобно и позволяет быстро распоряжаться большими суммами.

Если арестован расчетный счет, то запрету подлежат все расходные операции. Это приводит к большим убыткам и даже к банкротству. Следственные органы часто пользуются возможностью блокировки счетов при рассмотрении дел об экономических преступлениях.

ГК РФ говорит о том, что нельзя лишить вкладчика доступа к деньгам.

Но наложить ограничения на финансовую деятельность силовики могут 2 способами:

- арест средств;

- блокировка транзакций (приостановка).

На заблокированный счет налагаются следующие ограничения:

- запрещаются операции, приводящие к уменьшению остатка на р/с;

- владелец не может открывать новые счета в любой кредитной организации;

- банкам запрещено оформлять вклады и депозиты на имя владельца.

Данные меры приводят к «заморозке» средств юр. лица.

Основания для ареста расчетного счета

Ограничить или полностью запретить доступ к р/с юридических лиц уполномочены судебные приставы. Они действуют согласно ст. 81 ФЗ № 229 и обеспечивают взыскание существующих долгов. Последние изменения вступили в силу 01.01.2020.

Арестовываются суммы в размере задолженности, включая стоимость исполнительских расходов.

ФЗ № 395-1 (последняя редакция от 08.01.2020) определяет, что пользование имеющимися на счетах денежными средствами ограничивается решениями судов (арбитражного или общей юрисдикции). Органы предварительного следствия на основании этого же закона также могут применять этот инструмент.

Таможня и ИФНС (Инспекция федеральной налоговой службы) наиболее часто прибегают к аресту средств организаций, допускающих нарушения в этой сфере. Они наделены такими полномочиями согласно ст. 76 НК РФ. Блокировка не распространяется на заработную плату, алименты и налоги.

Судебный приказ

Задолженности — наиболее распространенная причина ареста счетов. На основании поданного заявления кредитора выносится судебный вердикт о взыскании долга.

Принудительно арест может налагаться на средства должника, находящиеся:

- на депозитах и расчетных счетах;

- на любых картах, в т. ч. зарплатных;

- в ценных бумагах;

- на банковских вкладах.

Не попадают под ограничения:

- средства на кредиты и ссуды;

- пособия и соцвыплаты.

Чтобы заблокировать расчетный счет, пристав подает в банк документы:

- исполнительный лист;

- судебный приказ;

- решение комиссии по трудовым спорам.

.jpg)

Под арест попадает денежная сумма, которая прописана в исполнительном листе. Если денег для оплаты долга не хватает, банк продолжает действовать в рамках открытого дела, используя очередные поступления на р/с. При невозможности погашения всех долгов одновременно выплаты осуществляются в порядке, изложенном в ст. 855 ГК РФ.

Владелец счета под следствием

К владельцу р/с (юр. лицу), который находится под следствием, применяются т. н. обеспечительные меры. Они заключаются в блокировании счетов и других активов компании. Смысл данной процедуры в том, чтобы деньги и собственность владельца не пропали и обеспечили исполнение приговора (удовлетворение исков, оплата штрафов, возможная конфискация имущества и т. п.).

Правила, касающиеся ареста имущества, изложены в ст. 115 УПК РФ. В ст. 104.1 УПК РФ приводится перечень активов, на которые налагаются ограничения. Данные действия возможны только по решению суда. Дознаватель с санкции прокуратуры или следователь (с визой начальника отдела) подают в суд ходатайство об аресте недвижимости подозреваемого (обвиняемого). К документу прилагается список лиц, которые могут материально отвечать за действия главных фигурантов уголовного дела (обвиняемых).

Ходатайство рассматривается согласно ст. 165 УПК РФ. Если решение об аресте принято, суд обязан указать факты, послужившие основанием для этого, и установить соответствующие ограничения для владельца.

Часто в список лиц, прилагающийся к ходатайству, попадают все контрагенты компании подозреваемого. Впоследствии они получают статус свидетелей. Их вина заключается в том, что они когда-то имели с фирмой, попавшей под следствие, разовые финансовые отношения (единичная покупка, продажа и т. п.).

Практика показывает, что суды часто принимают решения о блокировке счетов всех свидетелей, которые внесены в список. Это приводит к приостановке деятельности десятков компаний, ИП и др. организаций, так как арест отменить достаточно тяжело. Дела об экономических преступлениях могут расследоваться годами.

Просрочка налогов

Если руководство фирмы допустило нарушения в налоговой сфере, ИФНС вправе приостановить ее финансовую деятельность.

Основаниями для такого шага могут служить следующие обстоятельства:

- налоговые органы хотят получить ранее начисленные (гл. 9 НК РФ) неустойки (пени, проценты, штрафы и т. п.) со счета компании (ст. 46, 68, 76 и 101 НК РФ);

- пропущен срок сдачи декларации о налогах (ст. 76 НК РФ);

- в инспекцию не предоставлена квитанция о приеме документов, переданных в организацию (ст. 76 НК РФ);

- отсутствует отчет 6-НДФЛ (ст. 76 НК РФ);

- не предоставлен расчет по страховым взносам (ст. 76 НК РФ).

ИФНС может блокировать как рублевые, так и валютные банковские счета, а также вложения в драгметаллах (ФЗ № 343). Решение принимается главой налогового органа или его заместителем. Уведомление (акт) направляют в банк и руководству соответствующей компании. Доставка документов осуществляется заказным письмом или через интернет, в виде электронной копии.

После получения уведомления банк прекращает действия со счетами проштрафившейся фирмы и сообщает ИФНС сумму остатка на р/с.

Действия для снятия ограничений

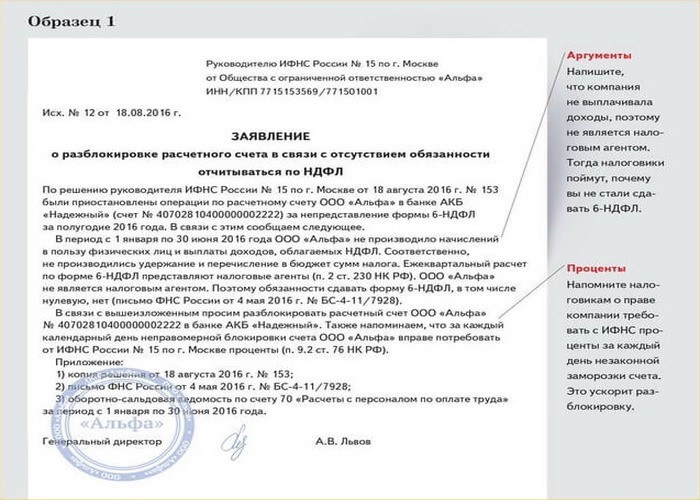

О том, что р/с заблокирован, руководство компании оповещает служба, которая возбудила дело. На почтовый адрес организации присылают копии подтверждающих документов (исполнительный лист, судебный акт или уведомление ФНС), указывают причину наложения ограничений на деятельность предприятия.

Для исправления ситуации следует ликвидировать причину, которая ее спровоцировала:

1. Против организации возбуждено исполнительное производство. Это означает, что она имеет непогашенный долг перед кредитором (кредиторами). Решения проблемы — расплатиться или обратиться в суд.

Написать судебному приставу-исполнителю заявление об освобождении активов из-под ареста, приложив квитанцию. В течение 2 дней дело должно быть закрыто, ограничения — сняты. Если нет возможности срочно погасить задолженность, с кредиторами заключают мировое соглашение об отсрочке, о чем ставят в известность соответствующие службы.

Второй вариант — обращение в суд — это законный способ опротестовать противоправные действия со стороны пристава, если:

- последний открыл дело без достаточных оснований или арестовал счета, которые не подлежат блокированию (кредитный и т. п.);

- на остатке лежит сумма, превышающая размеры долга.

Первое, что нужно делать в такой ситуации, — подготовить исковое заявление. В нем должна содержаться следующая информация: Ф. И. О. пристава, номер исполнительного дела и дата его открытия, номер счета в банке и справка о движении средств, документ о наложении ограничений. Эти сведения можно получить в банке или в отделе ФССП.

2. Счет заблокирован следствием в рамках уголовного дела. В этом случае ничего сделать нельзя. Только следователь может снять арест с р/с подозреваемого (обвиняемого, свидетеля).

3. Блокировку осуществила ИФНС.

В этом случае следует устранить основания для ареста:

- оплатить задолженности в виде штрафов, пени, процентов и т. п., отправить квитанции об оплате в налоговую инспекцию вместе с заявлением на снятие ограничений;

- предоставить требуемые документы, срок подачи которых прошел: декларацию, отчет 6-НДФЛ, РСВ (расчет по страховым взносам) или квитанцию о приеме бумаг.

Прекращение транзакций отменяется автоматически, если фирма признана банкротом, находится под конкурсным управлением или пребывает в стадии ликвидации. В этом случае инспекция не выносит вердикта (основания: письма Минфина РФ № 03-02-08/38179 и № 03-02-07/1-534 и решение арбитражного суда № 09АП-11202/2011-АК).

Что делать, если ФНС нарушила закон

Время, необходимое для снятия блокировки, зависит от основания для ареста. Налоговая служба отвечает за сроки освобождения р/с от ограничений.

За просрочку выплачиваются проценты. Они начисляются за каждые сутки на ту сумму, которая была на счете организации до наложения взыскания.