Как снять деньги с расчетного счета для расходов компании, на выплату зарплаты или дивидендов не нужно узнавать в обслуживающем банке: условия и требования стандартные. Но слишком большие суммы и регулярное обналичивание могут вызвать вопросы со стороны финансового мониторинга и налоговой службы.

.jpg)

- Основания для снятия средств с расчетного счета

- Деньги на хозяйственные нужды

- Выплата зарплаты

- Деньги на выплату дивидендов

- Деньги на выплату командировочных

- Наличные на представительские расходы

- Договор займа

- Выдача подотчетных средств

- Как снять средства с расчетного счета

- Схема снятия

- Документация для обналичивания

- Комиссия за операцию

- Ведение деятельности ООО в роли кредитного банка

- Незаконное снятие денежных средств ООО

- Список банков с выгодными условиями по выводу денег для ООО

Основания для снятия средств с расчетного счета

Деньги, поступающие на счет ООО, не являются собственностью директора или членов совета учредителей, поэтому распоряжаться ими в личных целях запрещено законом. Снятие средств может вызвать подозрения ФНС или спровоцировать проверку. Но есть несколько легальных способов, чтобы без проблем вывести деньги.

Деньги на хозяйственные нужды

Большинство расчетов ООО ведет в безналичной форме, но в повседневной деятельности нужны наличные: заплатить за бензин или интернет, оплатить работу подрядчикам и так далее. Деньги с расчетного счета следует использовать исключительно в рамках коммерческой деятельности.

Запрещено оформлять личные покупки на ООО. Подобные действия могут стать причиной проблем с налоговой инспекцией. Если ФНС выявит личные покупки за счет организации, то будет начислен налог на доход. ООО запретят вычитать затраты из расчетной базы. Нельзя будет списать расходы на содержание активов.

Выплата зарплаты

Учредитель может законно получать зарплату на регулярной основе. Но это самый дорогостоящий способ снять наличные с расчетного счета на личные нужды. На зарплату начисляется 30% (пенсионное и медицинское страхование). Также заработная плата облагается НДФЛ в размере 13%.

Это легальный способ при наличии фактического выполнения собственником компании трудовых обязанностей. В ином случае учредители могут обвинить одного из партнеров в хищении средств по ст. 160 УК РФ.

Снятие наличных денег и переводы на банковские карты работникам оформляются трудовым договором, зарплатной ведомостью, положением о расчетах с наемными сотрудниками, карточками с отражением начислений.

Деньги на выплату дивидендов

С точки зрения уплаты взносов в бюджетные организации и допустимой суммы снятия с р/с, самым выгодным вариантом является получение учредителем доли от чистой прибыли ООО. Такие выплаты могут осуществляться раз в квартал или реже.

.jpg)

Если прибыли нет, то снимать деньги нельзя. При наличии чистой прибыли основатель компании может вывести полную сумму, самостоятельно уплатив 13% НДФЛ. Если учредителей несколько, то выплаты распределяются пропорционально доле в уставном капитале компании.

Основанием перечислений с расчетного счета является решение единственного участника или протокол учредительного собрания. До этого момента вся прибыль принадлежит организации, а не членам совета.

Деньги на выплату командировочных

Работодатель обязан компенсировать затраты сотрудника, связанные со служебной поездкой, согласно ст. 168 ТК РФ. Обязательно необходимо возместить затраты на проживание, проезд и выполнение поручений работодателя, но, чтобы легально вывести средства, необходимо доказать факт расходов.

Документы, подтверждающие наличие затрат, предоставляются в бухгалтерию. Операции оформляются по правилам учетной политики предприятия.

Базовый список включает:

- трудовой договор;

- распоряжение о направлении в командировку;

- положение о выплатах сотрудникам;

- первичные бухгалтерские документы.

Если ФНС посчитает, что обоснование расходов недостаточное, то перечисления отнесут к доходу. С этих сумм придется уплатить НДФЛ и бюджетные взносы.

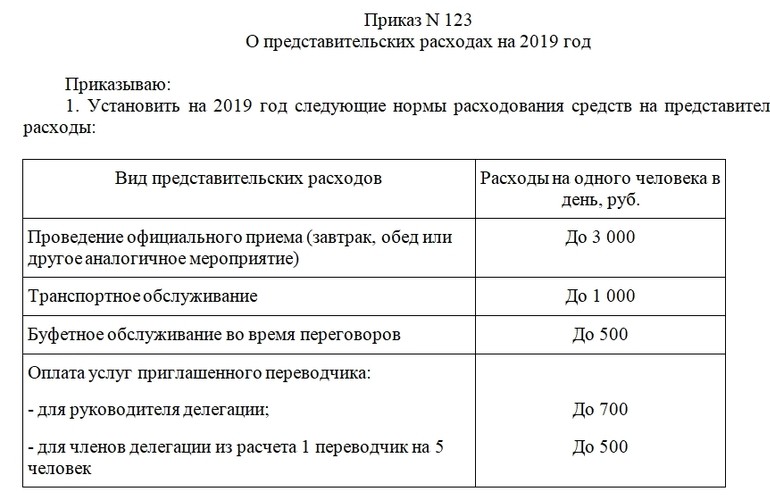

Наличные на представительские расходы

В категорию представительских входят издержки, связанные с развитием компании и распространением бренда. Это может быть подготовка и участие в различных профильных мероприятиях, организация деловых переговоров, размещение гостей. В качестве представительских не рассматриваются профилактические мероприятия, спортивные праздники и развлечения.

Полные правила идентификации представительских издержек закреплены в ст. 264 НК РФ. Дополнительные пояснения находятся в письмах Министерства финансов.

Четких инструкций по документальному оформлению такого типа расходов нет.

В качестве подтверждений могут выступать (согласно письму Министерства финансов № 03-03-Р3/16288):

- отчеты о мероприятиях;

- приказы о выделении денежных средств;

- первичная отчетность, акты и договоры, содержащие фактический размер трат;

- сметы.

Получить наличные на представительские расходы сложно обществам с ограниченной ответственностью на упрощенном режиме налогообложения. Подобные траты не указаны в числе тех, которые уменьшают УСН.

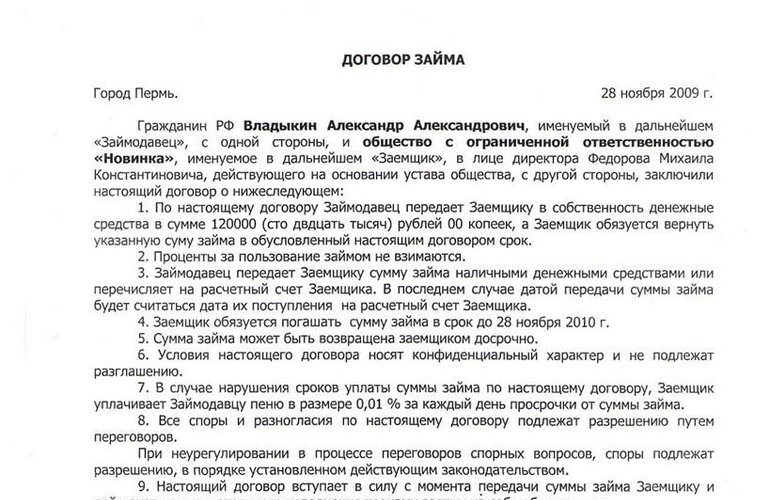

Договор займа

ООО может выступить в роли кредитора и обналичить средства с условием их полного возврата. Выдача наличных осуществляется директору, учредителям, сотрудникам или третьим лицам.

Договоренности следует закреплять письменно, займы не должны иметь систематический характер и являться основным источником прибыли. Регулярно выдавать кредиты могут только банки и другие финансовые учреждения (согласно ст. 819 ГК РФ).

Основным подтверждением операции является договор займа, в котором прописывают сумму и срок возврата. Если процент за пользование деньгами не указан, то его приравнивают к ключевой ставке ЦБ. Ниже этого показателя установить процент нельзя.

Прямого запрета на безвозмездные займы в российском законодательстве нет. Но такие ссуды вызывают много вопросов со стороны проверяющих органов. Подобные отношения признаются несоответствующими рыночным.

Выдача подотчетных средств

Ответственные лица имеют право приобретать товары и оплачивать работы или услуги в интересах общества с ограниченной ответственностью. Деньги в таком случае выдаются из кассы или перечисляются на корпоративную карту.

Обоснованием затрат является учетная политика предприятия, утвержденный руководителем список материально ответственных лиц, заявление о выделении денег, подписанное директором. Подтверждением целевого расходования являются авансовый отчет с приложением счетов-фактур, выписок, кассовых чеков.

Как снять средства с расчетного счета

Деньги можно снять, предъявив правильно заполненный бланк из чековой книжки (они выдаются представителям компании при заключении договора на РКО). Другой способ — воспользоваться корпоративной картой. Деньги можно получить в терминале, а все операции найдут отражение в выписках.

Средства, которые снимаются с расчетного счета, не являются доходом, но и к расходам не относятся. Движение оформляется приходным ордером.

Схема снятия

В общих случаях процесс обналичивания денег с расчетного счета ООО выглядит следующим образом:

- Заявление о снятии наличных нужно направить в банк. Если планируется обналичивание большой суммы, то уведомить кредитную организацию лучше следует заранее.

- Указать назначение обналичивания. Корректное обозначение цели позволит снять деньги без затруднений

- Полученная сумма проводится в кассе организации. Важно не превышать установленные лимиты. В конце рабочего дня не должно оставаться излишков (при наличии их придется сдать в банк).

Порядок обналичивания средств регламентируется инструкцией Центрального банка № 3210-У.

Документация для обналичивания

Обналичивать деньги имеют право учредители ООО или доверенные лица (чаще всего это директор или бухгалтер). Необходимо наличие чековой книжки, которая оформляется при открытии р/с. Дополнительно потребуется подготовить карточки с образцами подписей тех лиц, которые могут обратиться за наличными на командировочные, представительские, хозяйственные расходы организации и др.

В чеке необходимо корректно заполнить следующие разделы:

- дата обналичивания;

- сумма;

- ФИО и паспортные данные получателя;

- подпись;

- цель снятия средств.

Чек отрывается после проверки правильности заполнения банковским сотрудником. Корешок остается в чековой книжке. Получатель обязан предоставить паспорт или другой документ для подтверждения личности.

Получив деньги, нужно составить приходно-кассовый ордер для внесения в кассу. Выдача из кассы невозможна без документального подтверждения. Для выплаты заработной платы, например, оформляется зарплатная ведомость, в хозяйственные расходы отражаются в РКО. Все операции должны быть внесены в отчетность ООО. В некоторых банках возможна онлайн-подготовка документов.

Комиссия за операцию

За обналичивание денег с расчетного счета банки взимают комиссию. Точный процент зависит от политики кредитно-финансового учреждения и суммы средств. Чаще всего это 1-5%. Дополнительно нужно перечислить НДФЛ (13%) и страховые взносы (30%).

Ведение деятельности ООО в роли кредитного банка

В ФЗ № 151 указано, что выдавать займы физическим лицам могут не только банки, но и коммерческие организации, но в качестве не основного вида деятельности, а дополнительного. При выдаче кредитов ООО достаточно заключить договор и соблюдать требования, предусмотренные ст. 808 и 809 ГК РФ.

В названии ООО не должно быть указаний на то, что организация относится к микрофинансовой деятельности. Нельзя выдавать кредиты на постоянной основе и получать большую долю дохода от кредитования. В противном случае это расценивается как кредитная деятельность, а организация должна быть зарегистрирована как МФО или банк.

Сумма, цели и сроки предоставления займов работникам не регламентируются законодательством. Эти вопросы представляются на рассмотрение сторонам сделки. Обеспечивать такой кредит не требуется, но и не запрещено законодательно.

Незаконное снятие денежных средств ООО

Классический вариант снятия денег по незаконной схеме — заключение фиктивного договора на оказание услуг. Третье лицо выступает посредником, который может помочь вывести средства. Компания в таком случае перечисляет оплату безналичным переводом, а через какой-то промежуток времени руководитель получает ту же сумму в конверте. Эти действия нелегальны.

Подобные транзакции по возможности пресекаются банками. В противном случае ЦБ может отозвать лицензию у кредитно-финансовой организации по подозрению в содействии мошенничеству. Если финансовый мониторинг обнаруживает нарушение, то счет блокируется, а информация передается в ФНС.

С финансовой точки зрения, незаконный вывод денег тоже мало привлекателен. Комиссия банка обходится ненамного дороже, чем услуги посредников. Мошенники же могут присвоить обналиченные денежные средства и перестать выходить на связь. Передавать дело в суд уже окажется бесполезно, потому что по документам компания оплачивает уже оказанные услуги.

При обнаружении подозрительных действий со стороны ООО возможно применение административной (со штрафными санкциями) или уголовной (до 11 лет лишения свободы) ответственности. На степень тяжести преступления влияет сумма сделки и количество участников.

Исходя из выше сказанного, настоятельно не рекомендуем использовать незаконные способы вывода денежных средств с расчетного счета юридического лица.

Список банков с выгодными условиями по выводу денег для ООО

До 300-500 тыс. руб. большинство финансовых организаций выводят без комиссии или по лояльному проценту (до 2%). Далее ставка растет.

Самыми выгодными условиями РКО и снятия наличных являются:

- несколько месяцев бесплатного обслуживания;

- весь набор необходимых услуг для бизнеса;

- круглосуточная поддержка и т.д.

Ими отличаются:

- МодульБанк. 0% на сумму до 1 млн руб., 1% — до 2 млн руб., 10% — свыше 2 млн руб.

- АльфаБанк. До 500 тыс. руб. — 0%, до 2 млн руб. — 2,53% + 4990 руб.

- Россельхозбанк. До 500 тыс. руб. — 1,2%. свыше 500 тыс. руб. — 3%.

- Сбербанк. 2% на сумму до 2 млн руб., 4% — от 2 млн руб. и выше.

- Локо-Банк. 300 тыс. — 1 млн руб. — 5%, более 1 млн руб. — 6%.

Дешево обойдется вывод больших сумм на карту, но это привлечет внимание финансового мониторинга и налоговой инспекции.