Если траты превышают сумму остатка на счету, на карте может возникнуть явление овердрафта. Эта функция позволяет клиенту превышать лимиты, но при несанкционированном включении работает против него, т.к. проценты при нем гораздо выше, чем при стандартном кредите.

Для того чтобы разобраться в причинах минуса на карте, требуется понять, что такое технический овердрафт и в каких случаях он возникает.

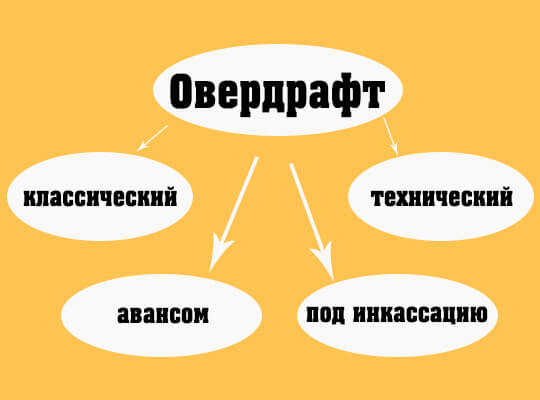

Разрешенный и технический овердрафт

Функция может быть разрешенной и неразрешенной (технической). В первом случае превышение остатка по дебетовой карте или лимита по кредитной происходит по запросу клиента. Для получения этой услуги нужно обратиться с заявлением в банк-эмитент.

Банк предоставляет дополнительные заемные средства при недостатке финансов у клиента и возвращает их при следующем поступлении на карту. Лимит и условия предоставления средств зависят от кредитной истории и дохода клиента. Размер разрешенного овердрафта не может превышать 50% зарплаты или иного регулярного дохода.

Услугу можно оформить и на некоторых типах кредитных карт. В этом случае размер минимального дохода должен полностью покрывать кредитный лимит и овердрафт.

Плата за пользование дополнительным ресурсом составляет 12-20% на сумму избыточных трат. Если в течение 30 дней счет не был пополнен на сумму превышения, то ставка может возрасти до 35-40%.

Санкционированный овердрафт удобен для владельцев дебетовых карт, которые не хотят заводить кредитки, а также для тех, кто собирается за границу и хочет избежать проблем с курсами и недостатком средств.

Однако при отсутствии допуска к овердрафтным деньгам на счету тоже может возникнуть внеплановый минус. Неразрешенный овердрафт называется техническим, т.к. его основными причинами являются ошибки со стороны клиента, банка или продавцов.

При своевременном ответе банка перерасход средств невозможен, поэтому запрос на покупку или снятие денег отклоняется. Но если в схеме клиент-банк возникает третья сторона (сторонний банк, продавец, платежная система и др.), то вероятность ошибки, задержки выставления счета или обновления данных возрастает.

Несмотря на то что техническая задолженность может возникнуть без вины держателя карты, банк способен потребовать оплату процентов за пользование дополнительными ресурсами. Штрафы за перерасход прописываются в договоре при выпуске карты, но отдельно от условий предоставления разрешенного овердрафта.

Процентная ставка по техническому долгу может достигать 40-50% годовых.

Возникновение неразрешенного овердрафта по дебетовой карте

Неразрешенный овердрафт по карте может возникнуть в следующих случаях:

-

Причины возникновения овердрафта. Разница в курсах валют. При использовании карты за границей фактическая оплата происходит через 1-3 часа после запроса. На момент списания средств курс валюты страны, в которой находится клиент, может поменяться. При нехватке денег на счету возникнет технический перерасход. Аналогичная ситуация может произойти и при оплате товаров в иностранных интернет-магазинах (например, Aliexpress).

- Оплата товаров и услуг за границей. Помимо изменения курса, причиной технической задолженности может стать задержка перевода. При оплате за рубежом средства перечисляются через корреспондентский счет банка, поэтому оплата и обновление данных опаздывают на несколько часов (реже — суток). За это время клиент может совершить новые платежи, ориентируясь на неактуальную информацию об остатке средств на карте.

- Дублирование платежей. Из-за ошибок при безналичной оплате в магазине кассир может попросить повторно оплатить товары. Если денег на карте строго под расчет, а первый платеж пройдет с задержкой, то на карте возникнет минус. При ошибке стоит рассчитаться наличными средствами, а позже проверить состояние счета и направить претензию к магазину при дублировании оплаты.

- Снятие денег в банкоматах сторонних финансовых организаций. Как и в случае оплаты за границей, эта операция совершается через корреспондентские счета, поэтому информация может запаздывать. Еще одна причина перерасхода — дополнительные комиссии своего банка за снятие через другие банкоматы.

- Ошибочные зачисления. При ошибках банка или других держателей карт клиент может получить случайный перевод. Если он успеет потратить или снять деньги до взыскания, это приведет к овердрафту. Задолженность могут насчитать с существенной задержкой: например, при ошибочной выдаче большого количества денег в банкомате перерасчет произойдет после инкассации устройства.

- Особенности переводов через платежные системы. При оплате через ПС с верификацией по СVC2 и CVV2 счета приходят в банк с опозданием, что повышает риск перерасхода.

- Выполнение требований ФССП. Снятие средств может произойти в рамках исполнительного производства. При взыскании денег по решению суда банк может списать со счета всю доступную сумму, а остаток включить в несанкционированный овердрафт.

Другие случаи возникновения

Техническая задолженность может возникнуть и на кредитной карте. Если клиент подключил платные функции или карта обслуживается по установленному тарифу, то перерасход появится при недостатке денег для оплаты сервиса.

Большинство кредитных карт имеет грейс-период, в течение которого владелец может использовать заемные средства без процентов. По окончании этого срока на сумму задолженности начисляются проценты, которые списываются сразу или в конце месяца. Если счет не будет пополнен, то проценты добавятся к основному долгу и спишутся в счет несанкционированного овердрафта.

В чем опасность технического овердрафта

Опасность неразрешенного овердрафта заключается в высоких процентах на сумму долга и штрафах за перерасход. Если клиент регулярно пополняет карту и отслеживает состояние счета, он своевременно заметит отрицательный баланс и сможет избежать крупных трат.

Если счет пополняется раз в несколько месяцев, то долг накапливается. Из-за начисления сложных процентов сумма перерасхода быстро растет. Ситуация осложняется тем, что большинство клиентов не ожидают задолженностей на дебетовых счетах.

Отсутствие выплаты в течение месяца может быть воспринято как нарушение условий договора. В этом случае банк вправе блокировать счет.

Как избежать уплаты

Чтобы избежать платы за неразрешенный овердрафт, нужно следовать нескольким рекомендациям:

- не обнулять остаток на карте и оставлять по 500-1000 руб. про запас;

- при оплате товаров и услуг за рубежом следить за тем, чтобы на счету была сумма на 5-10% больше платежа;

- контролировать количество средств методами СМС-уведомлений, проверки счета в банкоматах и онлайн-банкинга;

- снимать деньги в банкоматах обслуживающей организации, а услугами сторонних банков пользоваться в исключительных случаях;

- при неудачной попытке перевода, платежа или снятия средств отказаться от немедленного повторения операции и проверить баланс через несколько минут после первой попытки;

- внимательно изучить договор с банком, уточнить стоимость обслуживания и дату снятия средств.

Обнулять банковскую карту рекомендуется только перед закрытием счета.

Жалоба на незаконное списание средств

При возникновении технической задолженности можно подать в банк следующие претензии:

- за неправомерное введение комиссионных сборов, не указанных в договоре при выпуске карты;

- за неправильное начисление комиссии, пени и других дополнительных платежей;

- за несоблюдение сроков перечисления средств (например, при овердрафте по кредитной карте из-за оплаты в конце грейс-периода);

- за сбои в работе банкомата и терминала.

Правомерность начисления процентов на сумму задолженности зависит от обстоятельств ее возникновения и условий соглашения с банком. Если при заключении договора клиент отметил, что технический овердрафт не разрешен, он вправе подавать исковое заявление в суд за незаконное списание средств.

Согласно определению Высшего суда РФ от 25.11.2014, несанкционированный овердрафт, который возник из-за сбоя со стороны банка, является незаконным. Программный сбой не является обстоятельством непреодолимой силы, а поэтому ответственность за перерасход лежит на обслуживающей финансовой организации. Согласно определению, технический овердрафт и начисление процентов следует рассматривать как предоставление услуг ненадлежащего качества.