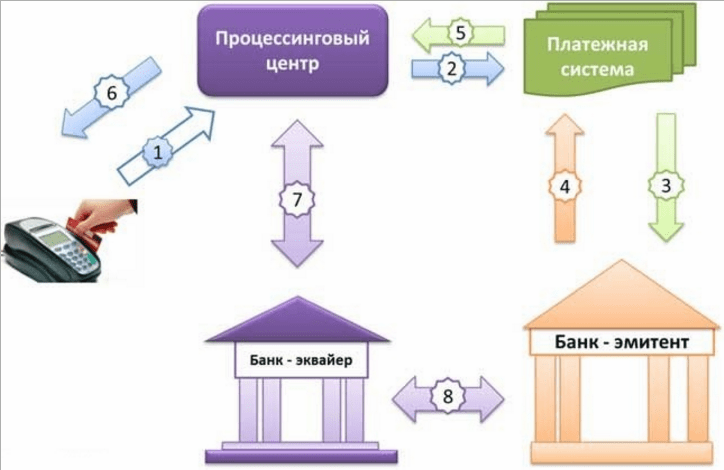

Безналичная оплата в розничных точках — это способ совершать покупки товаров и услуг с использованием банковских карт.

Деньги при платежах через POS-терминал зачисляются на счет организации на следующий день. Поэтому в бухгалтерской отчетности эквайринг-проводки рассчитываются и оформляются по специальным правилам.

.jpg)

Оформление проводок в 1С

Программный продукт «1С:Бухгалтерия» содержит набор инструментов, учитывающих операции по эквайрингу. Для корректной работы модулей администратору системы необходимо произвести несколько настроек.

Настройка программы

Проводки по эквайрингу в 1С активизируются в настройках функциональности программы. Для этого необходимо выбрать раздел «Главное» — «Настройки» — «Функциональность».

В разделе «Функциональность» выбирается пункт «Банк и касса» и в открывшемся окне ставится флажок на «Платежные карты».

В справочник «Контрагенты — Банк» необходимо занести информацию о договоре эквайринга, указывая в поле «Вид договора» «Прочее». В справочнике «Вид оплаты» создается новый вид, например «Безналичная», и «Способе оплаты» отмечается «Платежная карта».

Поля «Контрагент», «Договор» и «Терминал» выбираются из уже созданных справочников. Описание технического устройства настраивается в программе «1С:Бухгалтерия» при его установке у организации-продавца. В поле «Счет расчетов» проставляется 57.03. Это субсчет «Продажи по платежным картам» транзитного 57 счета «Переводы в пути», используемого для бухгалтерских проводок платежей по эквайрингу. Поле «Комиссия банка» заполняется в соответствии с условиями договора.

Как отразить реализацию и оплату

.jpg)

В бухгалтерском учете отражение операций по эквайрингу имеет ряд особенностей. Налоговая база по НДС рассчитывается на момент оплаты покупателем по терминалу, а не зачисления средств на расчетный счет продавца. Если была произведена предоплата по карте при оптовых продажах, то на авансовый платеж начисляется НДС. Исключение составляют налоги ИП, если применяется патент или ЕНВД, и организаций, применяющих УСН. В соответствие с Налоговым кодексом РФ комиссия за эквайринг не облагается НДС.

Зачисления через интернет

В интернет-торговле покупатель после оформления заказа может оплатить выбранный товар, введя данные банковской карты на сайте. В этом случае заказ считается оплаченным, но не реализованным, поэтому в программе «1С:Бухгалтерия» формируется документ «Оплата платежной картой», где отражены движения средств:

| Дата | Дебет | Кредит | Операция | Сумма | НУ Дт |

| 22.08.19 | 57.03 | 62.02 | платеж по терминалу | 3000.00 | 3000.00 |

Табл.1. Проводка оплаты картой.

Здесь клиент совершил покупку на 3000 руб. В последний столбец заносится сумма, с которой исчисляется налог на прибыль.

После доставки товара заказ считается выполненным и проводятся операции реализации. Пусть себестоимость проданного товара 1600 руб. и стоимость эквайринга 2%. Если организация — плательщик НДС, то проводки выглядят следующим образом:

| День | Дебет | Кредит | Описание | Сумма | НУ Дт | НУ Кт |

| 22.08.19 | 90.02 | 41.01 | себестоимость | 1600.00 | 1600.00 | 0.00 |

| 22.08.19 | 62.02 | 61.01 | зачет аванса | 3000.00 | 3000.00 | 0.00 |

| 22.08.19 | 62.01 | 90.01 | продажа | 3000.00 | 2500.00 | 0.00 |

| 22.08.19 | 90.03 | 68.02 | налог 20% | 500.00 | 0.00 | 0.00 |

Табл.2. Проводка реализации товара.

Для организаций на УСН продажи не облагаются НДС, поэтому в бухгалтерской отчетности нет соответствующих проводок, и в табл.2 не будет строк 3 и 4.

Далее необходимо вести учет по прибыли. Для этого формируется документ «Поступление на расчетный счет».

| Дата | № счета(приход) | № счета (расход) | Наименование | Сумма |

| 22.08.2019 | 51 | 57.03 | выручка | 2940.00 |

| 22.08.2019 | 91.02 | 57.03 | % банка | 60.00 |

Табл.3. Проводка комиссии по эквайрингу.

В интернет-торговле покупка может оплачиваться при получении товара. Сделка закрывается в момент, когда курьер проводит платеж через мобильные терминал и кассовый аппарат. В этом случае НДС начисляется на стоимость товара, а не на аванс, что отражается в проводках.

Розничные продажи

В розничной торговле оплата по платежным картам и реализация покупки происходят одновременно, но деньги проходят через транзитный счет 57 и зачисляются продавцу на следующий день, что учитывается в бухгалтерских проводках (табл.4). Все продажи отражаются в журнале кассира, а покупки картами фиксируются в POS-терминалах. По окончании рабочего дня в торговой точке необходимо закрыть смену, снять фискальный отчет с кассы и распечатать контрольную ленту.

| Дата | №счета+ | №счета- | Операция | Сумма |

| 30.08.2019 | 90.02 | 41.01 | учет себестоимости | 1600.00 |

| 30.08.2019 | 62.01 | 90.01 | выручка | 3000.00 |

| 30.08.2019 | 57.03 | 62.02 | оплата картой | 3000.00 |

| 30.08.2019 | 90.03 | 68.02 | ндс с выручки | 500.00 |

| 30.08.2019 | 51 | 57.03 | зачисление | 2940.00 |

| 30.08.2019 | 92.02 | 57.03 | комиссия банка | 60.00 |

Табл.4. Проводки в рознице для плательщиков НДС.

Оплата банковскими картами на месте

Покупки оплачиваются на месте в 3 случаях:

- в розничной точке продаж или оказания услуг;

- при получении товара от курьера из интернет-магазина;

- при оптовой закупке.

В 1 и 2 случаях нет авансирования и бухгалтерские проводки по ним приведены в табл.4.

При оптовых закупках участниками сделки являются коммерческие структуры. Например, организация, применяющая общий режим налогообложения, продает оптом товар стоимостью 60000 руб. (затраты на производство 31200 руб.) с условием 30% предоплаты. Клиент 15.08.2019 г. произвел авансовый платеж в размере 18000 руб. банковской картой и 22.08.2019 г. оплатил оставшуюся сумму после получения товара.

| Дата | Дебет | Кредит | Операция | Сумма |

| 15.08.2019 | 57.03 | 62.02 | предоплата | 18000.00 |

| 15.08.2019 | 76 | 58.02 | НДС с предоплаты | 3000.00 |

| 15.08.2019 | 51 | 57.03 | зачисление выручки | 17640.00 |

| 15.08.2019 | 92.02 | 57.03 | комиссия банка | 360.00 |

| 22.08.2019 | 90.02 | 41.01 | учет себестоимости | 31200.00 |

| 22.08.2019 | 62.02 | 62.01 | аванс | 18000.00 |

| 22.08.2019 | 62.01 | 90.01 | выручка | 60000.00 |

| 22.08.2019 | 90.03 | 68.02 | НДС с выручки | 10000.00 |

| 22.03.2019 | 68.02 | 76 | вычет НДС | 3000.00 |

| 22.03.2019 | 51 | 57.03 | поступление на расчетный счет | 41160.00 |

| 22.08.2019 | 92.02 | 57.03 | комиссия банка | 480.00 |

Табл.5. Проводки оптовой закупки с предоплатой.

Учет без кассового аппарата

.jpg)

Согласно закону №129-ФЗ от 06.06.2019 г. некоторые юридические лица имеют право не применять кассовые аппараты и не вести журнал кассира до 01.07.2021 г. Бухгалтерская отчетность формируется на основе первичных документов, в т.ч. товарных чеков. Рассмотрим бухгалтерские проводки на примере деятельности предпринимателя, самостоятельно оказывающего услуги населению, используя патент.

| Дата | Дебет | Кредит | Операция | Сумма |

| 22.08.2019 | 62 | 90.01.02 | услуга по патенту | 20000.00 |

| 22.08.2019 | 57.03 | 62 | оплата картой | 12000.00 |

| 22.08.2019 | 50.01 | 62 | оплата наличными | 8000.00 |

| 22.08.2019 | 51 | 57.03 | поступление на расчетный счет | 11784.00 |

| 22.08.2019 | 92.02 | 57.03 | комиссия банка | 216.00 |

Табл.6. Проводки без применения ККМ.

Если организация — плательщик НДС, но ККМ не применяет, то отчетность будет содержать соответствующие строки. Источником данных об операции будут утвержденные формы (билеты, сертификаты, в т. ч. в электронном виде).

Налоговый режим УСН

.jpg)

УСН бывает 2 видов:

- доходы минус расходы;

- доходы.

Комиссия по эквайрингу в системе «Доходы минус расходы» списывается на затраты. В системе «Доходы» такое списание невозможно.

В бухгалтерской отчетности на льготной системе используется кассовый метод учета прибыли, т. е. день оплаты картой считается моментом получения дохода. Организации на этой системе освобождены от НДС, что отражается в проводках.

В программе «1С:Бухгалтерия» для учета операций при УСН в разделе «Система налогообложения» ставится отметка на применяемый вид налога: «Упрощенная доходы» или «Упрощенная доходы минус расходы». Это позволяет автоматически формировать документы.

Пример бухгалтерских проводок при покупке на 3000 руб. через эквайринг, когда продавец применяет УСН.

| Дата | Счет (приход) | Счет (расход) | Операция | Сумма |

| 22.08.2019 | 90.02 | 41.02 | учет себестоимости | 1600.00 |

| 22.08.2019 | 62 | 90.01.1 | выручка | 3000.00 |

| 22.08.2019 | 57.03 | 62 | оплата картой | 3000.00 |

| 22.08.2019 | 51 | 57.03 | поступление на счет | 2940.00 |

| 22.08.2019 | 92.02 | 57.03 | комиссия банка | 60.00 |

Табл.7. Проводки при упрощенной системе налогообложения.

Как проверить корректность

Грамотный учет хозяйственных операций позволяет избежать штрафов и начислений при проверке налоговыми органами. В конце каждого отчетного периода для контроля правильности бухгалтерского учета используется документ «Оборотно-сальдовая ведомость», который формируется для счетов 57.03 и 62. Если поступление средств и реализация товаров проведены верно, то дебетовое сальдо по счетам 57.03 будет нулевым.

| Период | Счет | Сальдо на начало | Обороты | Сальдо на конец | |||

| Приход | Расход | Дебет | Кредит | Приход | Расход | ||

| 01.07.19-31.07.19 | 57.03 | 0.00 | 0.00 | 3000.00 | 3000.00 | 0.00 | 0.00 |

Табл.8. Оборотно-сальдовая ведомость по счету 57.03 за июль.

Если продажи не были проведены, то в графу «Дебет» программа занесет красным шрифтом неучтенную сумму.

Ведомость по счету 62 также должна иметь нулевое сальдо на конец отчетного периода.